表1 企业不同生命周期阶段的现金流组合类型

祝爱民, 徐晓惠, 于丽娟

(沈阳工业大学 管理学院, 沈阳 110870)

摘 要: 选取截止至2014年我国上市公司作为研究样本,通过实证分析研究高管团队异质性特征对四个生命周期阶段企业绩效的影响。结果表明,教育程度异质性对不同生命周期阶段的企业绩效均有显著正影响,而性别、年龄、任期、专业背景、职业背景异质性则对不同生命周期阶段的企业有不同的显著性影响。据此,不同生命周期阶段的企业有必要配置不同特征的高管团队来提升企业绩效。

关 键 词: 企业管理; 高管团队; 企业绩效; 企业生命周期; 教育程度; 专业背景; 职业背景

学者研究发现,影响企业绩效的因素中不仅包括市场机制、政府政策、行业竞争等外部因素和企业的规章制度、员工素质、产品生产、销售流程等内部因素,高层管理团队的特征也是不容忽视的重要因素之一。自1984年Hambrick和Mason提出高层梯队理论(upper echelons theory)以来,高管团队的特征引起越来越多学者的关注,该理论也成为广大学者研究高管团队特征的理论基础。多数学者注意到处于生命周期不同阶段的企业经营特点不同,采取的战略也不同,但很少有学者将企业生命周期阶段特征与高管团队特征放在一起进行讨论。俗话说得好:“好马配好鞍”,不同生命周期阶段的企业高管团队应具有针对性的综合素质和能力水平,能为企业提出合理的愿景,引导企业形成战略意图和战略使命,运用科学的方法制定可操作性的计划,最后付诸实际的战略行动,实现战略目标,使企业在激烈的竞争中保持持续优势。

Adam和Ferreira将高管团队定义为能够参与制定战略决策和实施战略方案的相关经理群体,而Carpenter等则将范围扩大,认为除了相关经理群体以外,还应当将副经理,财务总监甚至部分独立董事等包括在内[1]。本文同意这一看法,将高管团队的范围界定为能够参与制定战略决策和实施战略方案的经理群体以及向他们汇报工作的部门负责人。

(1) 高管团队异质性对企业绩效影响研究。1984年,Hambrick与Mason提出高层梯队理论,标志着有关高层管理团队(top management team,TMT)研究的开始。对现有高管团队异质性对企业绩效影响的研究结论进行归纳可得出两种观点:第一种观点认为高管团队异质性能够汇集多方面信息,掌握多方面技能,进而提高识别和解析信息的能力,保障战略决策的质量,提高企业绩效;第二种观点认为差异性的群体背景和价值观念会导致成员间难以高效沟通,彼此之间易产生隔阂与冲突,使整个团队凝聚力下降,损害企业绩效。由于研究没有得出一致性的结论,因此近年来国内外许多学者逐渐由单一人口特征变量深入到中介调节变量来研究异质性对企业绩效的影响。

对高管团队异质性的研究起步于国外,Carlss和Karlsson(1970)认为,年纪较大的管理者对风险持厌恶态度[2]。国内学者陈忠卫和常极(2009)的研究表明,高管团队年龄异质性与集体创新能力之间存在显著的正相关关系[3]。Wiersema(1992)认为,高管团队成员专业背景异质性与企业战略变革成正向相关关系[4]。马富萍、郭晓川(2010)也证实了高管团队教育专业异质性对技术创新绩效有正向影响[5]。Pfeffer(1983)认为,成员任期相近将会增进成员之间的信任感[6]。张诚、赵剑波(2014)认为,民营企业所有制能够负向调节任期和职务异质性对企业绩效的影响,正向调节年龄异质性对企业绩效的影响[7]。姚冰湜等(2014)认为,我国上市公司高管团队职能异质性对企业绩效有显著的负向影响[8]。古家军、胡蓓(2008)认为,高管团队在年龄、教育水平、任期、职业背景等人口统计变量方面的异质性可导致领导力减弱,也不利于团队成员间的沟通[9]。

由于单一的高管异质性变量实证分析均没有得出统一的结论,因此学者们试着拓宽思维,转变为引入中介变量来继续研究高管团队异质性对企业绩效的影响。Talke和Salomo等(2010)[10]以战略决策,陈忠卫、郝喜玲(2009)[11]以集体创新能力,雷辉、刘鹏(2013)[12]以所有权性质,马富萍、郭晓川(2010)[5]分别以高管团队冲突处理方式和高管团队行为整合,杨林(2013)[13]以企业所有制为中介调节变量,研究高管团队异质性对企业绩效的影响。

(2) 企业生命周期理论。1959年马森·海尔瑞最早提出“企业生命周期”的概念,认为企业的发展和成长过程也符合生物学中的生命周期概念,可以利用生物学的成长曲线来描述企业的发展[14]。同时他还指出,企业发展终结于停滞、消亡等情况,这些现象的出现是由于企业管理上的局限性导致的,限制了企业的发展。但如今学者们倾向于认同劳伦斯·斯坦梅茨(Lawrence L.Steinmetz,1969)的阶段划分,将企业的生命周期阶段划分为初创期、成长期、成熟期和衰退期[15]。相对应地,生命周期理论的发展也经历了孕育阶段、系统化研究阶段、模型化研究阶段和模型修正阶段,至今关于企业生命周期的理论已经有二十多种。对企业生命周期阶段进行划分主要是根据Dickson(2006)的现金流分类组合来进行的。企业的经营现金流、投资现金流和融资现金流可以反映出其经营状况、投资状况和筹资状况,折射出企业现在及未来的盈利能力、投资机会和面临的风险,进而据以划分企业生命周期的不同阶段[16-18]。企业不同生命周期阶段的现金流组合类型如表1所示。

表1 企业不同生命周期阶段的现金流组合类型

处于不同生命周期阶段的企业战略目标和经营特点不同,管理者应依据阶段战略目标确定各阶段的关键评价指标。选择营业增长率为初创期的绩效评价指标,总资产净利率为成长期的业绩评价指标,营业利润率为成熟期的业绩评价指标,总资产周转率为衰退期的业绩评价指标。

本文采用四阶段划分法将企业生命周期划分为初创阶段、成长阶段、成熟阶段和衰退阶段,在各自的特征和与其相匹配的战略选择研究的基础上,提出相应研究假设。

(1) 初创阶段。该阶段的特点是:企业刚成立不久,处于“摸着石头过河”时期,根据市场需求生产产品,没有属于自己的品牌;缺乏运营资金,迫切需要销售部门将产品销售出去回收资金;在管理方面希望对资源进行有效配置,单纯地提高生产效率,降低运营成本。由于该阶段企业的流动资金不充裕,生产经营中应避免出现任何差错,否则可能导致企业夭折。研发的成败以及未来现金流量带来较高的不确定性,导致企业的经营风险很高。该阶段对应的战略选择是针对初创期的特点选择集中化战略,即力求将核心业务做好,占领该业务的细分市场,巩固企业在市场中的地位,培养企业的市场竞争力,使企业在市场中站稳脚跟。基于初创阶段特征提出如下假设:

Ha1 高管团队年龄异质性对初创期企业绩效有正向影响;

Hb1 高管团队性别异质性对初创期企业绩效有负向影响;

Hc1 高管团队教育程度异质性对初创期企业绩效有正向影响;

Hd1 高管团队专业背景异质性对初创期企业绩效有正向影响;

He1 高管团队任期异质性对初创期企业绩效有负向影响;

Hf1 高管团队职业背景异质性对初创期企业绩效有正向影响。

(2) 成长阶段。该阶段的特点是:在初创期打下的良好基础之上,生产规模进一步扩大,营销能力增强,产品适销对路,业务增长迅速,市场占有率大幅度增加。企业需要大量资金进行投资以扩大生产规模,人力资源管理制度仍不完善,销售费用渐增等都使企业的未来现金流量具有较高的不确定性,所以企业的经营风险仍然很大。该阶段对应的战略选择是针对成长期的特点选择成本领先战略或差别化战略。处于该阶段的企业急需一个成熟的领导班子和一套完善的管理机制来领导和规范企业的生产运营;建立人力资源绩效考核机制,使人力资源得到有效配置;形成规模经济,降低企业生产成本,以低成本形成市场竞争力,巩固企业的市场地位。企业也可以进行技术创新,通过增加功能和改进外观等产品特色来满足消费者的多样化需求。但要慎重选择差别化战略,因为实行产品差别化定会引起成本上升。基于成长阶段特征提出如下假设:

Ha2 高管团队年龄异质性对成长期企业绩效有正向影响;

Hb2 高管团队性别异质性对成长期企业绩效有正向影响;

Hc2 高管团队教育程度异质性对成长期企业绩效有正向影响;

Hd2 高管团队专业背景异质性对成长期企业绩效有正向影响;

He2 高管团队任期异质性对成长期企业绩效有负向影响;

Hf2 高管团队职业背景异质性对成长期企业绩效有正向影响。

(3) 成熟阶段。该阶段的特点是:企业在市场上已经占有一席之地,拥有稳定的市场销售额和占有率,增长速度减慢,走向正规化;管理者们积累了大量经验,管理机制规范、完善,但要时刻注重经营细节;稳定的现金流量使经营风险相对下降,企业价值不断增加。该阶段对应的战略选择是针对成熟期特点选择成本领先战略。这时企业处于顶峰时期,市场产品差异化小,竞争者们多采用价格战来获取市场份额,所以企业应压缩成本,减少开支,以较低的价格刺激增加销售量,保持竞争优势。管理者们此时应多注重全局持续的发展,延缓衰退期的到来。基于成熟期阶段特征提出如下假设:

Ha3 高管团队年龄异质性对成熟期企业绩效有负向影响;

Hb3 高管团队性别异质性对成熟期企业绩效有负向影响;

Hc3 高管团队教育程度异质性对成熟期企业绩效有正向影响;

Hd3 高管团队专业背景异质性对成熟期企业绩效有正向影响;

He3 高管团队任期异质性对成熟期企业绩效有正向影响;

Hf3 高管团队职业背景异质性对成熟期企业绩效有负向影响。

(4) 衰退阶段。该阶段的特点是:由于消费者需求的变化,新的竞争者加入,使得市场竞争加剧;企业研发创新能力降低,不能及时地推出新产品,使得市场份额下降,利润大幅度减少;企业管理者多倾向于采取保守防卫政策,找不到突破口,容易导致企业走向破产。该阶段对应的战略选择是针对衰退期的特点选择多元化战略。在此阶段单一化的产品和市场已经不能给企业注入新鲜血液,管理者们应打破以往的经营理念和模式,选用多元化战略,在技术和管理上不断创新,推出新产品,进入新市场,开拓新的市场份额,保持市场占有率。基于衰退期阶段特征提出如下假设:

Ha4 高管团队年龄异质性对衰退期企业绩效有正向影响;

Hb4 高管团队性别异质性对衰退期企业绩效有负向影响;

Hc4 高管团队教育程度异质性对衰退期企业绩效有正向影响;

Hd4 高管团队专业背景异质性对衰退期企业绩效有正向影响;

He4 高管团队任期异质性对衰退期企业绩效有正向影响;

Hf4 高管团队职业背景异质性对衰退期企业绩效有负向影响。

本文选取我国上市公司披露的财务报表作为研究样本,从国泰安数据库、上海证券交易所、深圳证券交易所、巨潮资讯网等下载获得初始样本数据后,依据以下标准对原始样本进行筛选:首先剔除ST、*ST公司样本,然后剔除高管团队数据不全、具有异常观测值(资产负债率为负或大于1)的样本,最后剔除金融、证券类公司样本。共计选取2 564家上市公司,其中初创期企业367家、成长期企业848家、成熟期企业1 004家、衰退期企业345家。数据分析采用excel 2007、access 2007和stata 12软件完成。

选取的被解释变量为营业收入增长率、总资产报酬率、营业利润率、总资产周转率;解释变量是指高管团队异质性特征变量,分为性别、年龄、任期、教育程度、专业背景、职业背景异质性;控制变量包括高管团队规模、企业规模、平均年龄、平均教育水平、平均任期水平、资产负债率;虚拟变量为企业所有制性质和行业性质。

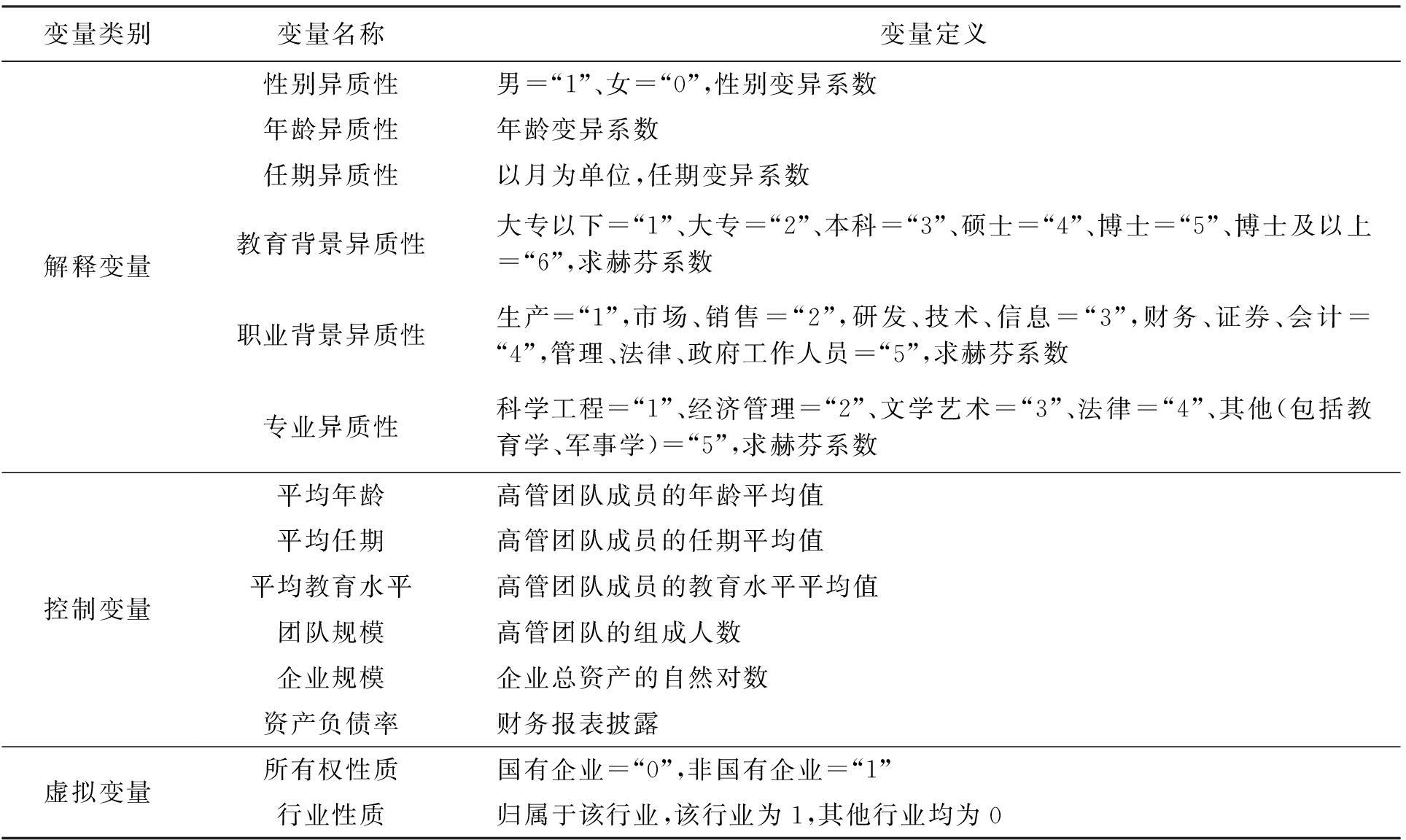

各变量设计与定义如表2所示。

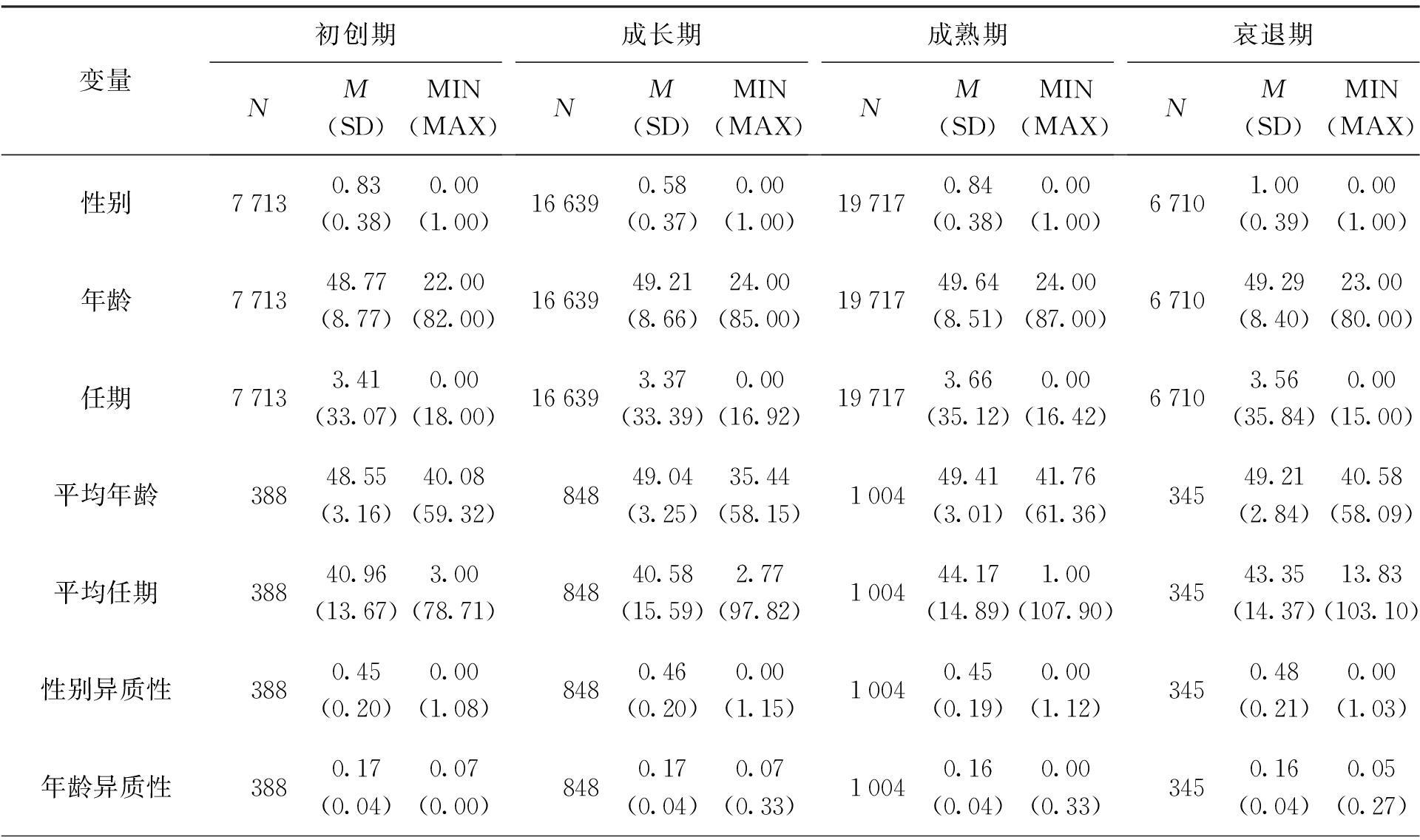

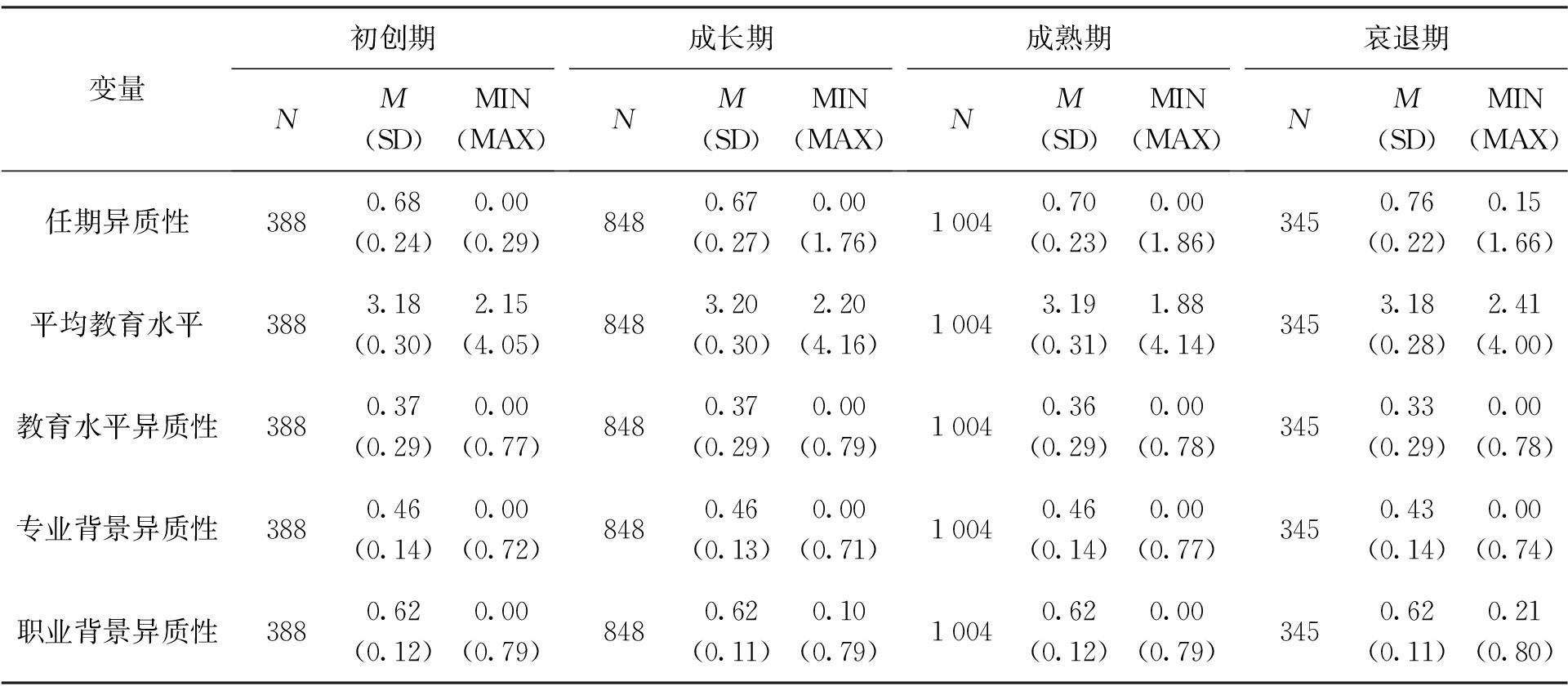

四个阶段高管团队成员描述性统计分析结果如表3所示。

高管团队相关性分析与方差分析结果如表4所示。

表2 变量设计与定义

注:标准差系数法以变量的标准差除以变量的均值来表示,系数越大代表异质性程度越高;何梵德![]() 赫希曼系数的计算公式为H=1-∑Pi2,其中Pi指高管团队第i类成员所占百分比,H值越大则高层管理团队异质性越高。

赫希曼系数的计算公式为H=1-∑Pi2,其中Pi指高管团队第i类成员所占百分比,H值越大则高层管理团队异质性越高。

表3 各阶段高管团队成员描述性统计分析

表3(续)

表4 高管团队相关性分析与方差分析

注:“*”表示P<0.1,“**”表示P<0.05,“***”表示P<0.01,括号内数据为方差分析的显著性。

由相关系数数据可知,高管团队异质性各维度之间的相关性系数及与绩效指标之间的相关性系数均小于0.7,说明数据之间不存在多重共线性问题。由方差分析数据可知,在企业发展阶段、所有制性质、行业性质的作用下,高管团队在六个异质性维度上的差异是显著的,因此可以进行后续分析。

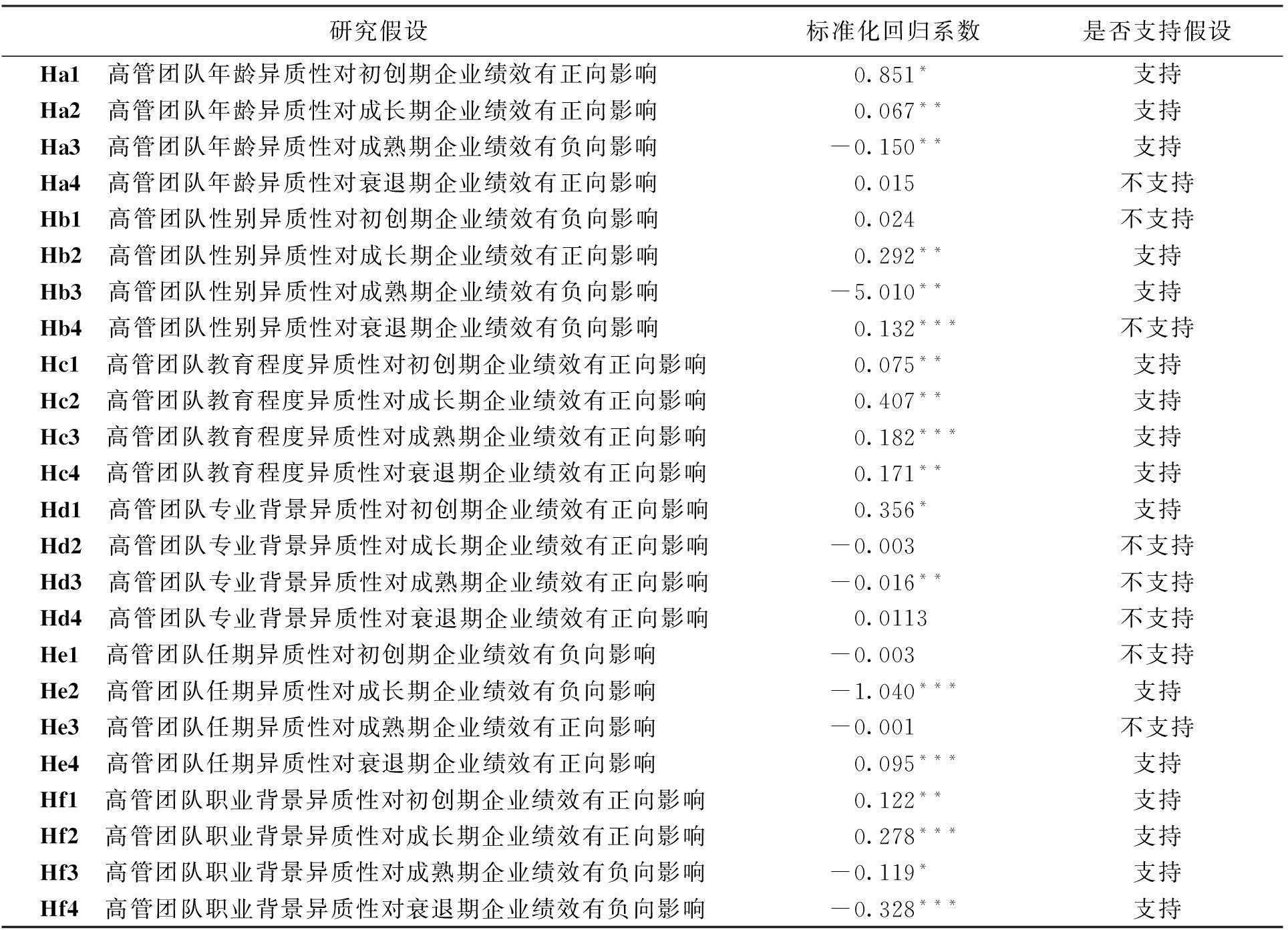

本研究共有24个假设,其中16个获得支持,8个未获得支持,具体数据如表5所示。

根据Hambrick和Mason(1984)提出的高层梯队理论,采用通用的多元线性回归研究高管团队异质性特征对处于四个生命周期阶段企业绩效的影响。具体来说:

(1) 在初创期企业中,年龄、教育程度、专业背景、职业背景的差异化确实能够增进企业绩效,差异化的性别和任期对企业绩效没有显著的影响。笔者认为,其原因是我国境内大部分上市公司的高管团队成员中男性管理者居多,甚至相当一部分上市公司的高管团队全是男性,缺少性别异质性对创业期企业绩效影响的研究数据,使得最终无法验证前文的研究假设。对于初创期企业来说,高层管理者在本企业的任期为零,以往的任期对现企业的影响微乎其微,这使得数据分析结果没有支持前文的研究假设。

(2) 在成长期企业中,年龄、性别、教育程度、职业背景的差异化确实能够增进企业绩效,相反任期差异化却阻碍了企业绩效的提升。专业背景差异化对企业绩效没有显著影响,处于成长期的企业具有本企业的品牌,具有与经营业务相关专业背景的管理者能够更好地掌控全局,即专业背景的差异化并不有益于提高成长期企业的绩效。

表5 多元回归分析结果

注:“*”表示P<0.1,“**”表示P<0.05,“***”表示P<0.01。

(3) 在成熟期企业中,年龄、性别、职业背景差异化有阻碍企业绩效的作用,教育程度差异化能够提升企业绩效,任期和专业背景差异化对企业绩效没有显著的影响。处于成熟期的企业绩效增长速度减慢,同业竞争激烈,市场中的替代品层出不穷,此时企业需要研发新产品,扩大现有的市场份额。笔者认为,在企业中任期较长、专业与本企业经营业务相关的高管人员能够在短时间内提出新的经营方案。

(4) 在衰退期企业中,教育程度、任期差异化能够增进企业绩效,职业背景差异化却阻碍企业绩效,年龄、性别、专业背景差异化则对企业绩效没有显著影响。当企业进入衰退期后,没有持续的现金流作支撑,面临严重资不抵债的困境,此时除非出现正净现值且可行的投资项目或进行企业重组才有可能使企业起死回生。换句话说,高管团队成员的年龄、性别、专业背景等优势个性特征不能间接为企业带来现金流,对企业绩效没有显著影响。

基于以上研究结论,本文提出如下几点建议:初创期企业的高管团队应老少兼备,广泛吸纳来自不同经营领域的管理者,同时在创业资金丰厚的情况下可以大胆尝试聘用女性管理者;成长期企业经营状态良好,只有专业背景差异化对企业绩效没有显著性影响,因此维持高管团队现状更有利于企业的发展;成熟期企业的管理团队要由在本经营领域任期长的、具有相关专业背景的、高学历的管理者组成,以提高企业绩效;衰退期企业应及时更换管理者,实现高管团队成员任期和教育程度的差异化,同时兼顾职业背景与经营领域相关,这将有助于提高企业绩效。

本文的探索性研究虽然获得了预期结果,但不得不承认存在一定的缺陷:一是数据的有效性可能不高。本文的研究数据主要来源于上市公司年报,但各上市公司披露的高管团队成员人口特征信息不全面,难以形成统一的标准化数据样本。二是未考虑高管团队成员的隐性特征变量。这些隐性特征变量才是影响企业绩效的本质因素。三是控制变量选择不全面。影响企业绩效的控制变量不局限于文中所讨论的,可能还存在影响效应更大的控制变量,但却未纳入研究。

有鉴于此,未来进一步的研究方向是:随着我国经济不断与世界经济接轨,中西文化的交流与碰撞也更为显著,土生土长的传统管理者与西方留学归国的现代管理者理解同一问题的角度、价值观等均存在很大差异。因此,诸如文化冲突、宗教信仰等隐性特征的度量与研究,将会进一步增加企业绩效影响因素研究的实用性。

参考文献:

[1]Hambrick D C,Mason P A.Upper echelons:organization as a reflection of its managers [J].Academy Management Review,1984(2):111-118.

[2]Stulz R M.Finance,financial structure,corporate finance and economic growth [J].International Review of Finance,2000,1(1):11-38.

[3]陈忠卫,常极.高管团队异质性、集体创新能力与公司绩效关系的实证研究 [J].软科学,2009,23(9):78-83.

[4]Peter D,Ron K,Ilan K.Technological innovation and real investment booms and busts [J].Journal of Financial Economics,2007,85(3):735-754.

[5]马富萍,郭晓川.高管团队异质性与技术创新绩效的关系研究:以高管团队行为整合为调节变量 [J].科学学与科学技术管理,2010(12):186-191.

[6]Cameron K S,Whetten D A.Perceptions of organizational effectiveness over organizational life cycles [J].Administrative Science Quarterly,1981,26(4):525-544.

[7]张诚,赵剑波.高管团队异质性、企业所有制与海外股权并购:来自中国上市公司的经验证据 [J].北京工商大学学报(社会科学版),2012(2):56-61.

[8]姚冰湜,马琳,王雪莉,等.高管团队职能异质性对企业绩效的影响:CEO权力的调节作用 [J].中国软科学,2015(2):117-126.

[9]古家军,胡蓓.TMT知识结构、职业背景的异质性与企业技术创新绩效关系:基于产业集群内企业的实证研究 [J].研究与发展管理,2008(2):28-33.

[10]Alexiew A S,Jansen J J P,Bosch F A J,et al.Top management team advice seeking and exploratory innovation:the moderating role of TMT heterogeneity [J].Jouranal of Management Studies,2010,47(6):1343-1346.

[11]陈忠卫,郝喜玲.创业团队企业家精神与公司绩效关系的实证研究 [J].管理科学,2008(1):39-48.

[12]雷辉,刘鹏.中小企业高管团队特征对技术创新的影响:基于所有权性质视角 [J].中南财经政法大学学报,2013(4):149-156.

[13]杨林.高管团队异质性、企业所有制与创业战略导向:基于中国中小企业板上市公司的经验证据 [J].科学学与科学技术管理,2013,34(9):159-171.

[14]Javelin S.Voice and facial recognition will drive mobile finance [J].Biometric Technology Today,2012(10):2-3.

[15]姚振华.高管团队人口特征与组织绩效:基于中小民企的实证研究 [J].科技管理研究,2011(12):126-130.

[16]王炳成.企业生命周期研究述评 [J].技术经济与管理研究,2011(4):52-55.

[17]何威风,刘启亮.我国上市公司高管背景特征与财务重述行为研究 [J].管理世界,2010(7):144-155.

[18]侯巧铭,张寒月.基于内生性的企业社会责任与财务绩效关系研究 [J].沈阳工业大学学报(社会科学版),2015(4):329-336.

(责任编辑:郭晓亮)

ZHU Ai-min, XU Xiao-hui, YU Li-juan

(School of Management, Shenyang University of Technology, Shenyang 110870, China)

Abstract: The listed companies in China before 2014 are selected as samples, and the influence of heterogeneity characteristics of top management team (TMT) to enterprise performance in four life-cycle stages is studied through empirical analysis. The result shows that the heterogeneity of education levels has significant positive influence to enterprise performance in different life cycle stages, while the heterogeneities of gender, age, tenure, professional background and career background have differently significant influences to enterprise performance in different life cycle stages. According to it, to organize TMT with different characteristics is essential for enterprises in different life cycle stages, in order to improve enterprise performance.

Key words: enterprise management; top management team; enterprise performance; enterprise life cycle; education level; professional background; career background

中图分类号: F 272.5

文献标志码: A

文章编号: 1674-0823(2016)01-0078-07

doi:10.7688/j.issn.1674-0823.2016.01.13

作者简介: 祝爱民(1970-),男,山东海阳人,教授,博士,主要从事技术经济管理与战略管理等方面的研究。

基金项目: 辽宁省科技计划项目(2013301004-8)。

收稿日期: 2015-09-22

*本文已于2015-11-04 17∶02在中国知网优先数字出版。 网络出版地址: http:∥www.cnki.net/kcms/detail/21.1558.C.20151104.1702.028.html

【管理与实务】