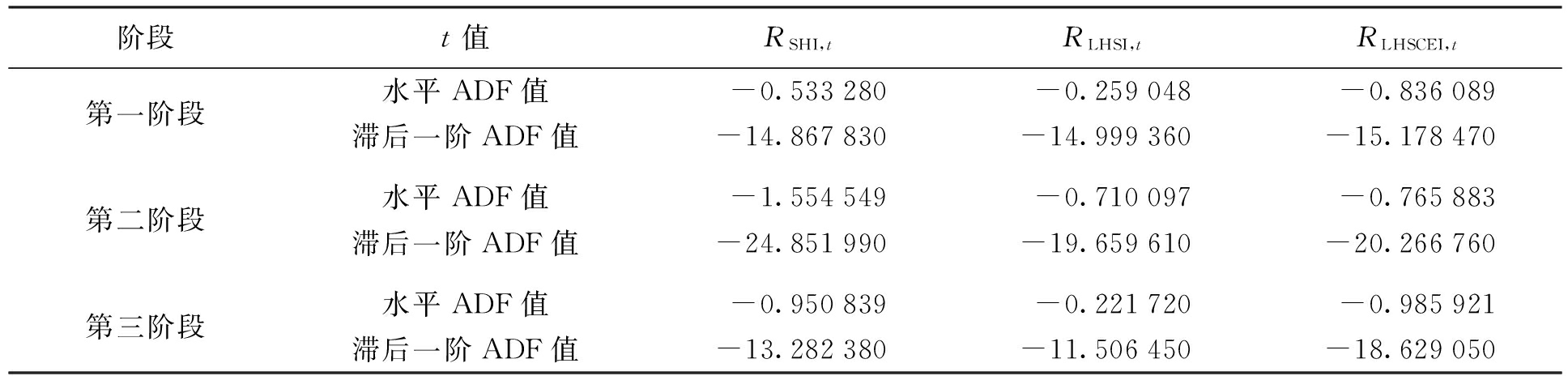

图1 沪港通流程

罗丹程, 彭颜颜

(沈阳工业大学 经济学院, 沈阳 110870)

摘 要:十八大提出要深化金融体制改革、推进金融创新、推动利率及汇率市场化的进程等,香港作为重要的国际金融中心,在2014年沪港通开通之后与内地的经贸合作越来越密切。采用理论分析和实证分析相结合的方法,对香港和内地股市之间的贸易、投资及上市联系机制进行分析,以上证综合指数、香港恒生指数与国企指数为样本,通过计量的方法对各变量进行ADF检验、Johansen协整检验以及Granger因果检验,全面验证沪港通开启后内地股市和香港股市之间联动效应的强化及相互影响程度。旨在为政府制定政策提供参考,为投资者制定投资决策提供建议,推动两地股市的健康和谐发展。

关 键 词:沪港通;内地股市;香港股市;联动机制;ADF检验;Granger检验;Johansen协整检验

我国股票市场刚刚成立之时,主要采取的是封闭式的资本政策。但是,随着20世纪90年代经济全球化和金融自由化进程的加快,我国资本市场的开放程度逐步加大。2001年2月,我国开始允许境内投资者参与B股投资;2002年11月5日正式实施QFII制度;2007年7月,QDII相关制度开始实施。此后,我国相继进行了股权分置改革和退市制度完善,资本市场的开放程度进一步扩大。

香港作为重要的国际金融中心,与内地的经贸合作越来越密切,尤其是随着CEPA协议及其附属协议的签订,香港逐渐成为连接我国内地和世界经济的纽带。2014年11月17日沪港通的开通,势必会对两股市间的联动关系产生较大冲击。研究沪港通背景下两股市之间的联动效应,有助于判断内地和香港两股市间传导现象的效率和强弱以及是否存在主导市场;有助于为跨市场投资者在不同市场间进行的资产配置和风险防范以及监管者的政策制定提供参考;有助于建立合理的跨市监管机制,提高股市运行效率,保障两股市的共同稳定发展。

联动,在股票市场中指相同股市的同一板块所拥有的不同个股间、板块与板块间,或者不同证券市场的个股间所具有的较强关联性或同步变动趋势。体现在我国内地股市和香港股市中,即指当某一股票市场出现利好消息时,很可能在短期内导致另一个股票市场的股指上扬;同理,当某一股票市场的股价出现系统性下跌时,另一股票市场也会随之下跌。

1.沪港通概述

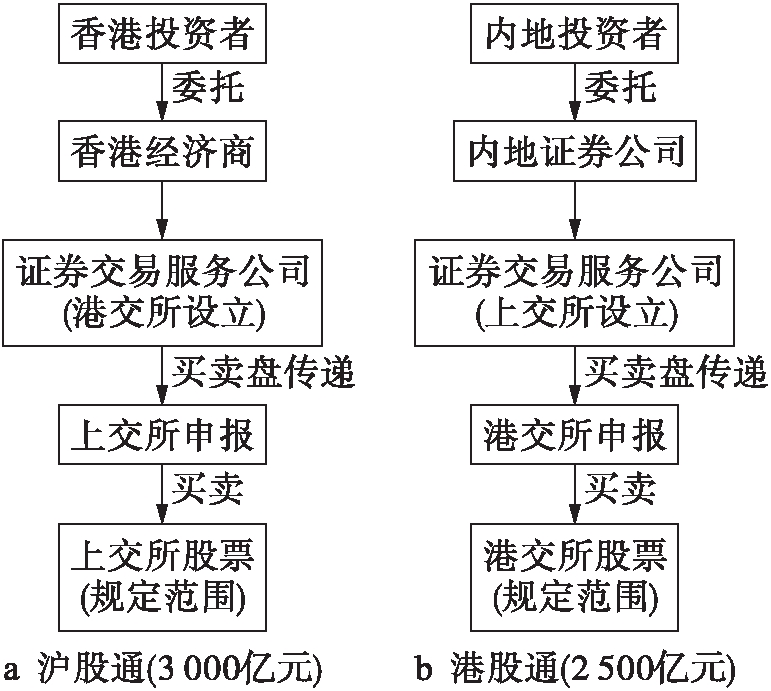

沪港通是由上海证券交易所与香港联合交易所合作共同建立起来的技术连接,它允许内地以及香港的投资者在当地的证券公司或经济商处买卖合理范围内的对方证券交易所上市的股票[1-2]。同时,它也是上海股市和香港股市进行互通交易的机制,以期达到两地投资者能够直接进入对方股票市场进行交易的目的,主要包括沪股通和港股通两个部分。

沪股通,是指投资者通过港交所设立的证券服务公司向上交所进行申报,买卖规定范围内的上交所上市交易的股票;港股通,是指投资者通过上交所设立的证券服务公司向港交所进行申报,买卖规定范围内的港交所上市交易的股票。在沪港通试点的初期,港股通的境内参与者仅限于机构投资者以及证券账户和资金账户的余额总计超过50万元的个人投资者。沪港通流程如图1所示。

图1 沪港通流程

2.股市联动性的内在机制

引起股票市场联动效应的因素可以分为基本面因素和投资者行为因素两个方面[3]。

(1) 由基本面因素引起的联动效应。关于由基本面因素引起的联动效应,主要存在着两个方面的假说,即经济基础假说和市场传染假说。

经济基础假说认为,股票市场上的一些宏观经济变量(如对外直接投资、双边贸易额等)的变化不仅会对本国的股票市场产生影响,还会通过各国间的经济渗透导致其他国家股票市场的变化。市场传染假说主要存在于金融危机频发的阶段,由于危机的冲击导致的市场波动必定会引起市场收益和风险的相应变动,从而导致投资者在不同市场间的分配比例发生改变,也就带来了其他证券市场的波动。

但是真实的股票市场是一个非常复杂多变的系统,有效市场假说等理论假设股票市场的信息获取和交易都是没有成本的,且市场参与者都是理性投资人。而这在现实中很难真正实现,任何内幕消息和突发事件的发生都会引起股票市场的异常波动,因此许多学者开始将注意力转移到投资者的行为上来[4]。

(2) 由投资者行为因素引起的联动效应。由投资者行为因素引起的联动效应主要包括两种:投资者偏好和羊群效应。

投资者偏好是指在股票市场中,投资者由于周围环境、国家政策或者信息不完全等倾向于选择自己所偏好的股票,当这种类型的投资者较多、投资金额较大,以至于能够影响他们所偏好的股票时,就会带来股票市场的联动效应。投资者风险偏好或者情绪的波动都会引起其资金投向的改变,联动效应由此产生。

羊群效应是指市场中的一些投资者在信息不对称或者没有自己的主观预期时,盲目地根据舆论或者其他投资者的买卖情况决定自身的投资策略,从而导致非理性投资结果的一种非理性行为。投资者由于获取信息的能力和准确度不同很容易盲目跟风,即通常所说的追涨杀跌行为,从而形成联动效应[5]。

1.内地股市和香港股市经济联系机制分析

自1997年香港回归以来,香港和内地之间的经济和金融联系日益密切,尤其是自2003年两地签署了CEPA协议之后,贸易合作更加深层次和多元化。这一方面提高并巩固了香港在国际市场中的经济地位,另一方面也加快了我国内地市场对外开放的进程。

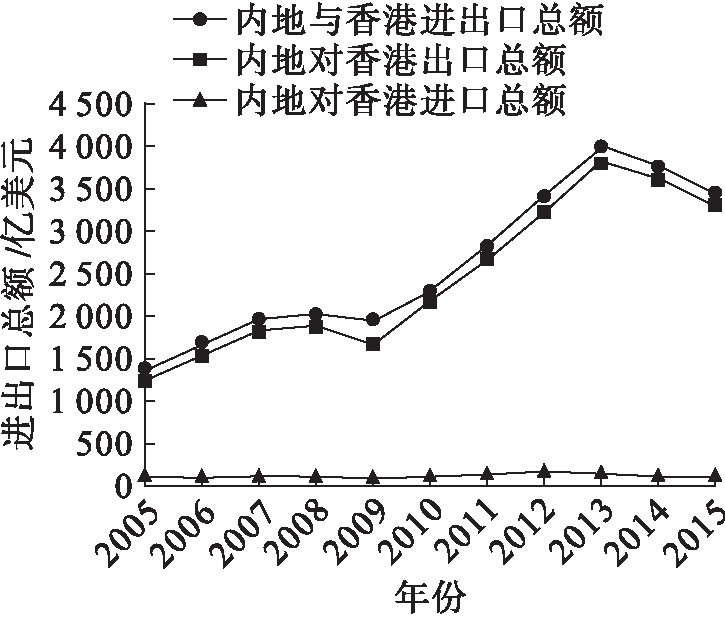

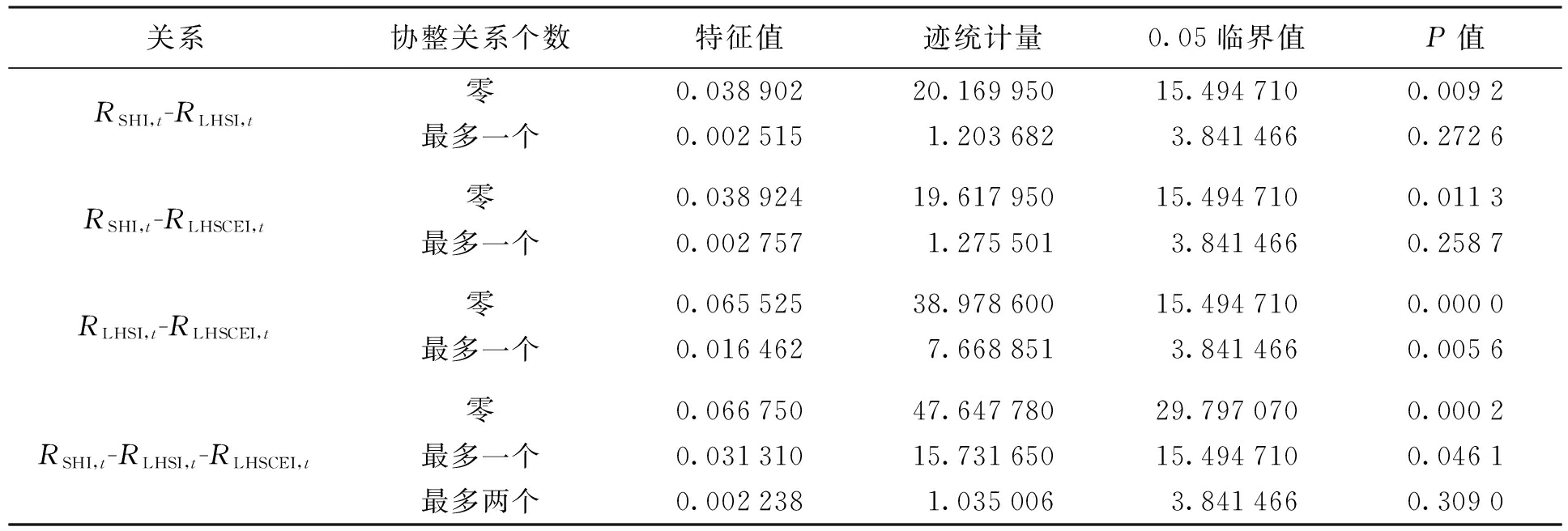

(1) 贸易联系机制分析。香港刚回归之时,与大陆地区的贸易总额仅为598亿美元,到2002年这一数值基本保持不变。而2002年以后,两地的贸易总额以每年25%的速度迅速上升。尤其是在CEPA政策实施之后,我国大陆地区对香港进口商品开始实施零关税政策,涵盖273个内地税目,导致在1年的时间里两地进出口贸易额达到1 126.8亿美元,同比增加了28.9%。此后,CEPA政策不断补充和完善,截至目前共签署了10个补充协议,进一步扩大了证券机构的对外开放水平,致使更多的国际资本进入香港股市[6]。沪港通开启之后,仅在试点期间,沪股通的交易总额度就达到3 000亿元人民币,而港股通的交易总额度达到2 500亿元人民币,为内地证券市场和香港证券市场的进一步互通发展带来了机遇。2005—2015年中国内地与香港地区贸易往来情况如图2所示。

图2 2005—2015年中国内地与香港地区贸易往来情况

数据来源:中国统计年鉴。

由图2可知,2005—2013年我国内地与香港地区的进出口总额及出口总额都有明显上升的趋势,进口总额相对较少,上升趋势并不明显,2015年还略有下降。2008年,由于国际金融危机的影响,我国内地与香港之间的贸易额均有所下降,但经过一段时间的调整很快又恢复了继续上升的趋势,经济联系越来越密切。而2013—2015年我国内地与香港地区再次出现了进出口额双下降的局面,究其原因主要有两个方面:从出口方面看,受金融危机破坏力的影响,外需低迷;从进口方面看,2011年以来,全球大宗商品的价格大幅度下跌,进口量增速逐渐放缓,而我国经济进入新常态,国内经济下行压力增大,大宗商品的进口量增速缓慢。

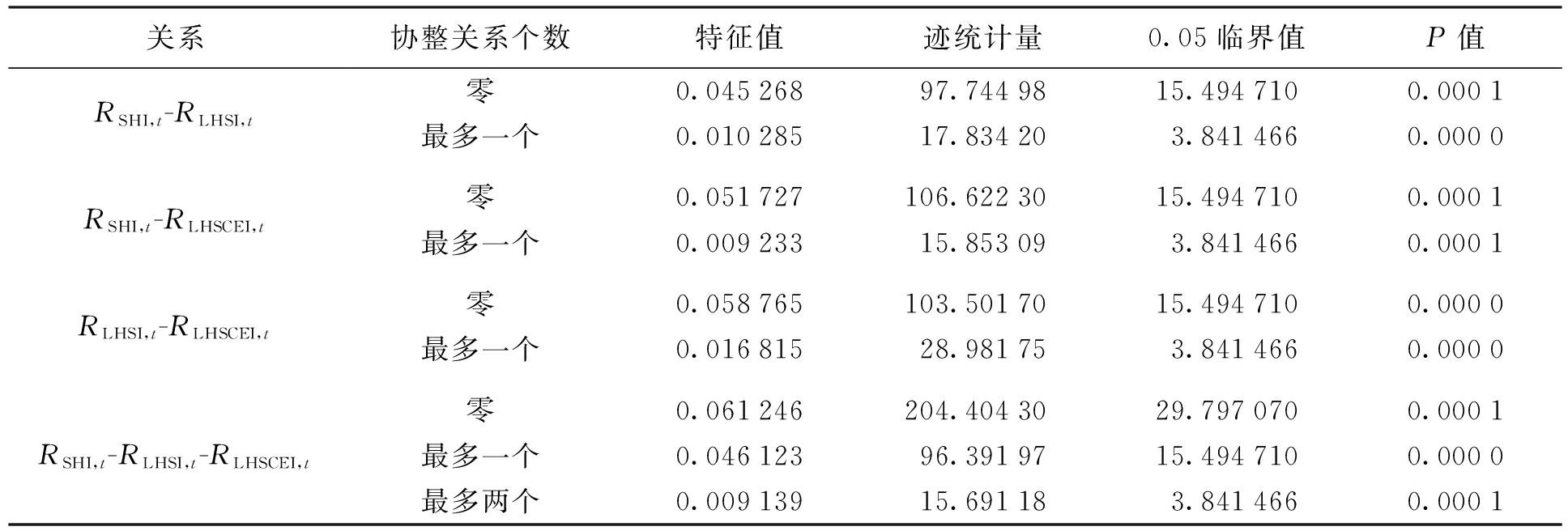

(2) 金融投资往来机制分析。香港是全球重要的外汇、股票、金融衍生产品以及黄金交易中心,这为其与内地的金融合作提供了方便。仅在1997年之前,香港地区的大型集团非金融机构就达到近20家,中资银行22家,中资保险公司数十家,且业务量在香港市场中的比重不断增加[7]。1999年11月25日香港创业板市场正式启动,为香港和内地更加深入的科技和金融联系提供了平台。此后,越来越多的内地企业到香港交易所上市,从而使更多的内地资金进入香港股市,进一步扩大了两股市之间的金融投资联系。2014—2015年香港股市外地投资者投资交易分布如图3所示。

图3 2014—2015年香港股市外地投资者投资交易分布

由图3可知,自沪港通推出后,2014—2015年大陆在香港地区的投资总额占外地投资者交易的比例为21.9%,大幅度高于2013—2014年的13%,其占市场总成交金额的比例也从2013—2014年的5%增长到2014—2015年的9%,内地投资者在香港股市中所占的比重越来越大。

2.内地在港上市企业联系机制分析

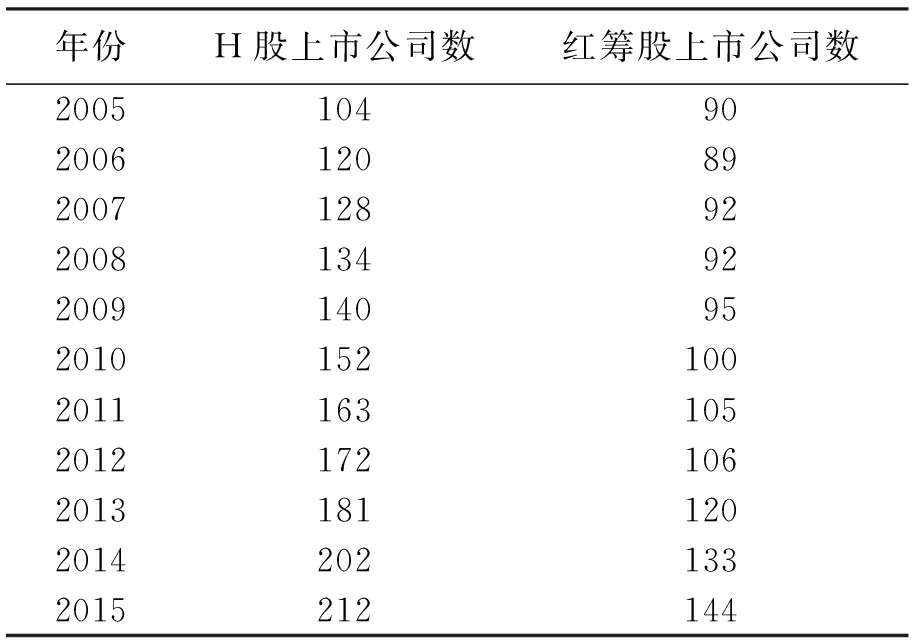

1993年7月,青岛啤酒在港交所的上市成为我国内地企业在香港上市的开端。香港作为国际上非常重要的金融中心,融资成本较低,上市过程更为便捷,从而吸引了越来越多的内地企业到港上市。从另一方面看,在港上市大陆企业的增多,也逐步提高了香港股市的国际知名度。此后,通过发行红筹股和H股在香港上市的内地企业越来越多,且大多为非常优秀的大型国有企业。2005—2015年我国内地企业在香港上市数如表1所示。

表1 2005—2015年我国内地企业在香港上市数 家

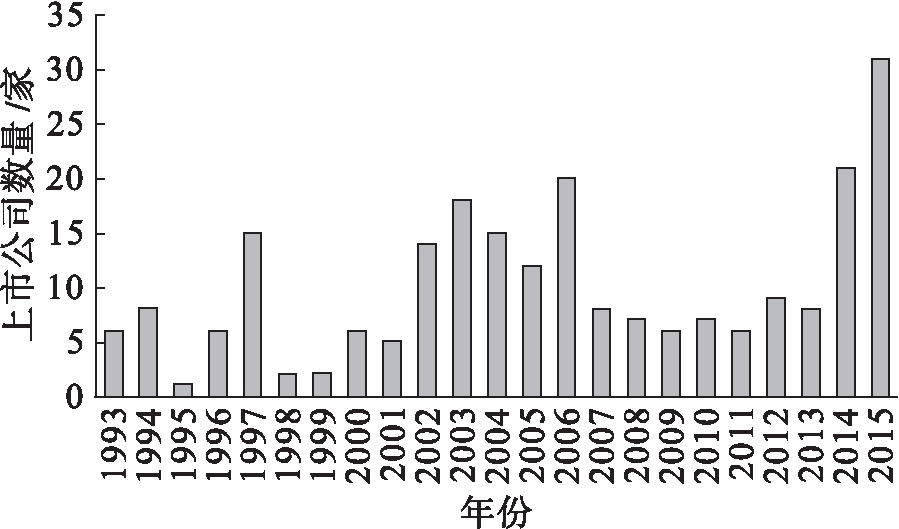

由表1可知,经过十余年发展,不论是H股上市公司数还是红筹股上市公司数都基本呈现逐年递增趋势,可以认为内地企业已成为香港证券市场不断发展的重要推动力。每年在香港上市的IPO数额也是屡创新高,如图4所示,H股上巿公司数量创新高,超过一半发行H股的公司都是中小规模。

图4 1993—2015年香港H股新股上市公司数量

此外,在香港上市的内地企业中,还有一类同时在内地和香港上市的企业,即A+H股。自2005年起,发行A+H股的大型内地企业增多,导致A+H股的占比从2004年的6.87%一跃上升到20%以上。A+H股比重的增加,必然会对两地股市的联动效应产生影响。

1.样本选取及阶段划分

研究表明,收盘价包含的信息较丰富,是股票市场交易状况的最直接反映。本文选取上证综合指数、香港恒生指数和国企指数的日收盘价为研究对象,来反映内地股市与香港股市的联动关系[8]。

由于我国2005年5月9日开始推行股权分置改革,因此本文选取2005年6月1日—2016年5月31日的各指数收盘数据为样本,并对其进行处理。由于协整关系研究的是各变量之间的均衡关系,容易受到外界冲击的影响,因此本文以2007年7月8日次贷危机的爆发和2014年11月17日港股通的正式开启两个重大事件为标志,将样本区间划分为3个阶段来研究内地股市和香港股市的联动关系。第一阶段为股权分置改革至次贷危机爆发之前,即2005年6月1日—2007年7月8日;第二阶段为次贷危机爆发后到沪港通开启之前,即2007年7月9日—2014年11月17日;第三阶段为沪港通正式开启之后,即2014年11月18日—2016年5月31日。

2.数据处理

由于内地和香港地区法定节假日等的不同,导致两者交易日的数据不能完全匹配,因此在研究时剔除两地非共同交易日的数据。而对数收益率具有良好的统计特征,故本文采用股指的对数收益率进行研究分析[9],计算公式为

![]()

(1)

式中:i取1、2、3,分别为上证综合指数、香港恒生指数和国企指数;Pi,t为i市场t日的股指收盘价;Ri,t为i的市场收益率。本文采用RSHI,t表示上证综合指数第t日的昨日收盘到今日收盘日收益率,同理得出香港恒生指数和国企指数的日收益率为RLHSI,t和RLHSCEI,t。经过不断筛选和整理共得到2 596个数据,其中第一阶段样本数据493个,第二阶段样本数据1 740个,第三阶段样本数据363个。

3.研究方法与实证分析

(1) 平稳性检验。本文主要采用协整关系检验和Granger因果检验两种方式进行分析。在检验之前需要进行平稳性检验,本文采取的是ADF检验方法。假设ADF检验为i阶回归方程,计算公式为

![]()

(2)

式中:xt为第t日RSHI,t、RLHSI,t和RLHSCEI,t的值;Δxt为第t日各指数的一阶差分;α0为截距;ρ和β为相关项的估计系数;δi为线性趋势;ξ为残差项。

利用Eviews对上证指数和恒生指数进行ADF检验,结果如表2所示。

表2 ADF检验结果

当显著性水平为1%时,t=-2.569 739,由表2可知,在所检验的3个阶段中,RSHI,t、RLHSI,t和RLHSCEI,t的水平ADF值均大于t值,接受原假设,不符合平稳性的要求;RSHI,t、RLHSI,t和RLHSCEI,t滞后一阶的ADF值均小于t值,拒绝原假设,符合平稳性的要求。由此可以判断,以上3个数据符合典型的金融时间序列I(1)的要求,因此进行协整检验。

(2) 协整关系检验。协整是指一组序列之间所具有的某种共同的随机性趋势,用于检验一组非平稳序列之间是否具有较为稳定的均衡关系[10]。当此线性组合相对平稳,即两非平稳序列之间存在长期均衡关系时,就可以认为这种长期均衡关系是协整关系。本文运用Johansen协整检验方法对RSHI,t、RLHSI,t和RLHSCEI,t两两之间和三者之间的联动关系进行协整检验,检验结果如表3~5所示。

通过Johansen协整检验可知,在第一阶段上证指数与恒生指数、国企指数之间有一组协整关系,恒生指数和国企指数之间有至少一组协整关系,而三者之间有两组协整关系;在第二阶段,三个指数的两两之间都有至少一组的协整关系,三者之间有至少两组的协整关系;在第三阶段,任意两指数之间都有一组以上的协整关系,三指数之间有两组协整关系。

总体来说,沪港通实施前后,内地股市和香港股市之间的协整关系有一定程度的加强。我国2007年8月20日推出了港股直通车计划,允许境

表3 第一阶段Johansen协整检验结果

表4 第二阶段Johansen协整检验结果

表5 第三阶段Johansen协整检验结果

内投资者通过在中国银行等试点商业银行开立境外证券投资外汇账户,并委托这些商业银行在香港的证券公司开立代理证券账户,初步将内地股市和香港股市联系起来,因此从第二阶段开始协整关系就有了一定程度的加强。第三阶段沪港通正式开通,进一步扩大了内地股市与香港股市之间的经济交流,巩固和提升了两地股市在彼此经贸活动中的地位和影响力,因此协整关系再次加强。

但是,仅用Johansen协整检验很难进一步说明沪港通背景下内地股市和香港股市之间的联动关系,因此需要进一步进行Granger因果检验。

(3) Granger因果检验。Granger因果检验主要是通过计算得出的过去某时点所有信息最小二乘预测的方差来具体分析变量之间的Granger因果关系[11]。用Granger因果检验方法验证我国内地股市与香港股市之间的联动关系,如果结果表明两股市之间没有明显的Granger关系,则可认为我国内地股市和香港股市之间没有联动效应;如果结果证明其中某个股市是另外一股市的Granger成因,则可认为该股市先行于另外一个股市的发展;如果结果证明两个股市互为Granger关系,则可以认为两股市具有较强的联动效应。

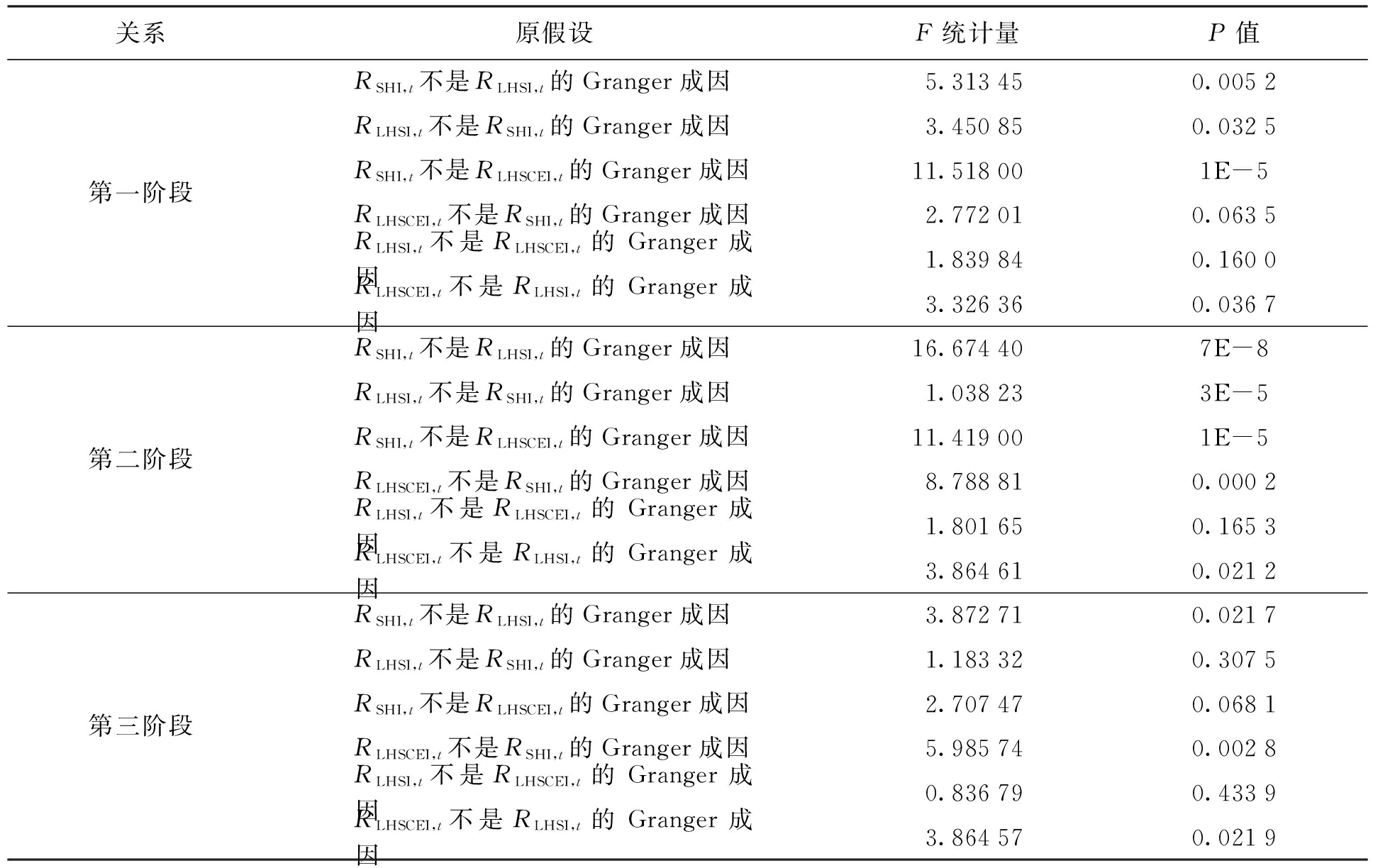

对RSHI,t、RLHSI,t和RLHSCEI,t进行Granger因果关系检验,检验结果如表6所示。

表6 Granger因果关系检验结果

根据Granger检验的结果可知,在第一阶段和第二阶段,只有恒生指数不是国企指数的Granger成因这一假设被拒绝。而在第三阶段,恒生指数不是上证指数的Granger成因和恒生指数不是国企指数的Granger成因两个假设同时被拒绝。恒生指数逐渐成为上证指数的Granger成因,说明香港股市先行于内地股市的发展,香港股市的变动在一定程度上会对内地股市带来影响。这一方面反映了国际投资者和内地投资者对两地股市变动的憧憬不同,另一方面,由于香港作为国际金融中心,与世界各经济市场的联系更加频繁,是连接内地股市和国际股市的纽带,因此其受国际性环境的影响较大,能更快地反映真实的基本面情况。因此,香港股市会在一定程度上先行于内地股市的变动,且随着经济全球化和金融自由化进程的加快,其对内地股市的影响也越来越大。

随着沪港通的开启,我国内地股市和香港股市的贸易投资额度越来越大,金融投资往来越来越活跃,越来越多的内地企业开始在香港上市,更多的个人和机构投资者开始在两地股市投资配产,内地股市和香港股市的协整关系逐步加强。本文通过对上证指数、恒生指数和国企指数的对数收益率进行协整检验和Granger因果检验得出结论:沪港通开启之后,我国内地股市和香港股市之间的联动关系加强,香港股市的变动在一定程度上会对内地股市产生影响。因此,对投资者和管理者提出以下建议:

对投资者来说,尽管传统的投资理论认为通过构建投资组合的方式可以分散系统风险,但在实际操作中还要考虑到所投资资产收益率之间的联动关系。特别是随着沪港通开启之后内地股市和香港股市之间联动效应的增强,投资者在选择A股和H股的投资组合时更应谨慎。此外,在一般情况下,港股的折价往往大于A股,尤其是沪港通开通之后导致滞后的内地股市可以在一定程度上解释香港股市的收益溢出效应。因此,跨市套利的投资者可以根据内地股市的价格趋势对香港股市的价格趋势进行预测[12]。

对管理者来说,在改革和制定某些政策时首先要作好调研,充分考虑到两股市之间的联动关系,避免其政策效果被联动效应所抵消,并选择合适的公布和执行时机。此外,由于人民币已加入国际货币,两股市之间的资本联动性也必然加强,因此管理者在进行市场改革时要注意防范外部市场的冲击,加强市场监管,在提高资本市场运行效率的前提下,维护广大投资者的切身利益。

参考文献:

[1]刘湘云,高明瑞.美国国债市场与石油期货市场尾部相关性分析:基于Copula函数的视角 [J].沈阳工业大学学报(社会科学版),2011,4(4):33-36.

[2]蒋先玲,郭昱彤.港股直通车对两地股市影响的实证分析 [J].特区经济,2009(1):108-109.

[3]周仪,李梦玄.中国内地股市中国香港股市波动溢出及时变相关研究 [J].经济师,2008(1):121-122.

[4]Chen G M,Firth M,Rui O M.Stock market linkages:evidence from Latin America [J].Journal of Banking and Finance,2002,26(6):1113-1141.

[5]Robert A,Albert F W.On stock market return co-movement:macroeconomic news,dispersion of beliefs and contagion [R].USA:University of North Carolina,2002.

[6]Shefrin H,Statman M.Behavioral portfolio theory [J].Journal of Finance and Quantitative Analysis,2000,35(2):127-151.

[7]Colm K,Valerio P.Correlation dynamics in European equity markets [J].Research in Intemational Business and Finance,2005(5):145-150.

[8]Karolyi R,Stolz M.Why do markets move together?an investigation of US-Japan stock return comovements [J].Journal of Finance,1996(3):951-986.

[9]Tay S P,Zhu Z.Correlations in returns and volatilities in pacific-rim stock markets [J].Open Economies Review,2002,11(1):27-47.

[10]朱新玲.相关系数与函数相关性比较研究 [J].武汉科技大学学报(自然科学版),2009(12):664-668.

[11]高铁梅.计量经济分析方法与建模:Eviews应用及实例 [M].北京:清华大学出版社,2006:12-15.

[12]吴世农,潘越.香港红筹股、H股与内地股市的协整关系和引导关系研究 [J].管理学报,2005(2):190-199.

(责任编辑:张 璐)

LUO Dan-cheng, PENG Yan-yan

(School of Economics, Shenyang University of Technology, Shenyang 110870, China)

Abstract:The measures of deepening the reform of financial system, advancing the financial innovation, and promoting the market-oriented process of interest rate and exchange rate, etc., are proposed on the Eighteenth Congress of CPC.As an important international financial center, Hong Kong has become more and more closely in the economic and trade cooperation with the mainland China, after the opening of Shanghai-Hong Kong Stock Connect in 2014.By using the method of combining theoretical analysis and empirical analysis, the trade, investment and connecting mechanism of listing between Hong Kong and the mainland stock market are analyzed.Shanghai Composite Index, Hong Kong Hang Seng Index and the state-owned enterprises index are taken as sample.ADF test, Johansen co-integration test and Granger causality test are carried out of different variables by econometric method.The strengthening of linkage effect and the mutual influence degree between mainland stock market and Hong Kong stock market after the opening of Shanghai-Hong Kong Stock Connect are completely validated.The aim is to provide reference for the government to formulate policies, suggestions for investors to make investment decisions, and recommendations to promote the healthy and harmonious development of the two stock markets.

Key words:Shanghai-Hong Kong Stock Connect; mainland stock market; Hong Kong stock market; linkage mechanism; ADF test; Granger test; Johansen co-integration test

收稿日期:2016-07-19

基金项目:辽宁省社会科学基金资助项目(2017lslktyb-135)。

作者简介:罗丹程(1974-),女,湖南长沙人,副教授,博士,主要从事公司金融、区域经济等方面的研究。

网络出版地址:09∶09在中国知网优先数字出版。

网络出版地址:http://www.cnki.net/kcms/detail/21.1558.C.20161129.0909.008.html

doi:10.7688/j.issn.1674-0823.2016.06.07

中图分类号:F 832.5

文献标志码:A

文章编号:1674-0823(2016)06-0525-07