【管理与实务】

薛大维,张 宁,王甲山,朱志红

(东北石油大学 石油经济与管理研究所,黑龙江 大庆 163318)

摘 要:以黑龙江省审计厅为审计主体,基于PSR模型构建环境绩效评价指标体系,运用模糊一致偏好关系模型确定评价指标权重,并利用环境优值模型对黑龙江省环保厅对工业“三废”的治理效果进行综合评价,以此分析黑龙江省对“三废”的治理效果,得出审计结果并提出相关审计建议,旨为政府环境绩效审计提供系统方法,并为环境审计的发展提供新思路。

关 键 词:环境审计; 环境绩效审计; PSR模型; 模糊一致偏好关系; 环境优值模型

我国经济快速发展的同时,资源浪费、环境破坏等问题日益凸显。党的十八届三中全会提出要加快建立系统完整的生态文明制度体系,对领导干部实行自然资源资产离任审计,建立生态环境损害责任终身追究制;四中全会提出依法治国,要求用严格的法律制度保护生态环境,对国有资源实行审计全覆盖;五中全会强调必须坚持绿色发展理念,通过的《第十三个五年规划的建议》对绿色发展也作出了具体而明确的部署和要求[1]。资源环境是生态文明建设成败的关键,大力推进生态文明建设对环境审计提出了迫切需求。在生态文明制度建设顶层设计指引下,中共中央、国务院(2015)印发《关于加快推进生态文明建设的意见》,进一步强调了要加强环境审计。因此,围绕“资源开发、污染防治、生态治理、责任落实”,科学谋划环境审计就成为具有重要价值的研究课题。

但是各国在进行环境综合治理时,发现随着环保资金的不断投入,环境并没有得到明显的改善。这使得环境绩效审计受到越来越多专家、学者及审计人员的广泛关注,审计重点也从合规性审计逐渐转向了环境绩效审计,更加注重环境治理的效率性与效果性[2]。目前,世界多国在环境绩效审计领域都取得了飞跃式的发展,而我国的环境绩效审计仍处于探索阶段[3]。特别是近年来我国工业污染事件频频发生:宁夏中卫工业园和内蒙古腾格里工业园区的大量化工企业将未经处理过的工业污水直接排放在沙漠中,造成了严重的污染;湖南桃源铝厂污染事件中,铝厂产生的废渣、废水、废气随意排放,造成周边生态环境破坏,居民健康受到严重威胁[4]等。工业污染甚至已经影响到了社会的稳定。作为一个发展中国家,探索出一套具有中国特色的政府环境绩效审计体系时不我待。

1.基于PSR模型框架的指标初选

PSR模型框架始于1979年,是由加拿大统计学家首次提出,后于20世纪八九十年代由联合国环境规划署(UNEP)和经济合作与发展组织(OECD)共同发展起来的用于研究环境问题的框架体系[5]。本文基于PSR模型框架,即压力![]() 状态

状态![]() 响应构建评价指标体系。将PSR模型应用于环境绩效审计中可以将其理解为:P,压力指标,由于人类的生产和活动对环境造成了污染,产生了压力;S,状态指标,自然资源及环境功能减弱,并把这种信息反馈给人类;R,响应指标,人类根据自然反馈的信息决策并行动,即为响应[6]。压力

响应构建评价指标体系。将PSR模型应用于环境绩效审计中可以将其理解为:P,压力指标,由于人类的生产和活动对环境造成了污染,产生了压力;S,状态指标,自然资源及环境功能减弱,并把这种信息反馈给人类;R,响应指标,人类根据自然反馈的信息决策并行动,即为响应[6]。压力![]() 状态

状态![]() 响应的思想符合环境污染治理的基本逻辑,而政府审计部门作为监督部门更加关注的是环境治理的效果,所以将响应作为最终评价标准。定性指标与定量指标的结合为评价结果的准确性提供了基础,所依据的数据均为政府门户网站公开数据以及高校专家、政府审计部门的问卷调查数据。

响应的思想符合环境污染治理的基本逻辑,而政府审计部门作为监督部门更加关注的是环境治理的效果,所以将响应作为最终评价标准。定性指标与定量指标的结合为评价结果的准确性提供了基础,所依据的数据均为政府门户网站公开数据以及高校专家、政府审计部门的问卷调查数据。

以黑龙江省环保厅对工业“三废”的治理过程为指标选取的依据,并采用文献研究法及归纳分析法对前人观点进行归纳总结,以可持续发展观及公共受托责任观等作为本文的基本理论基础,形成初步评价指标体系。

2.指标筛选

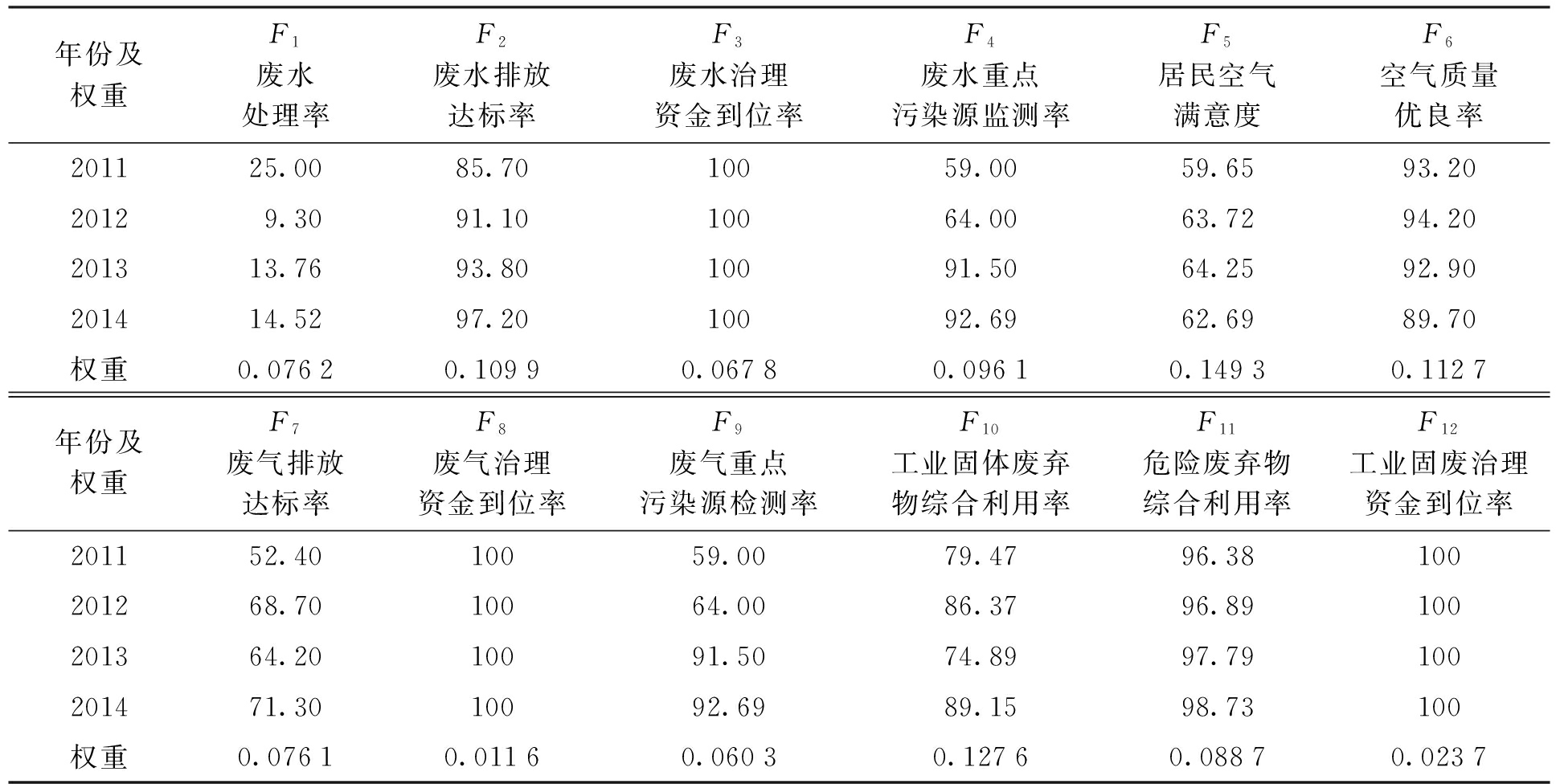

采用问卷调查法,对政府审计人员及专家发放调查问卷,筛除对最终评价目标相对不重要的指标,最终得出政府环境绩效评价指标体系,见表1。

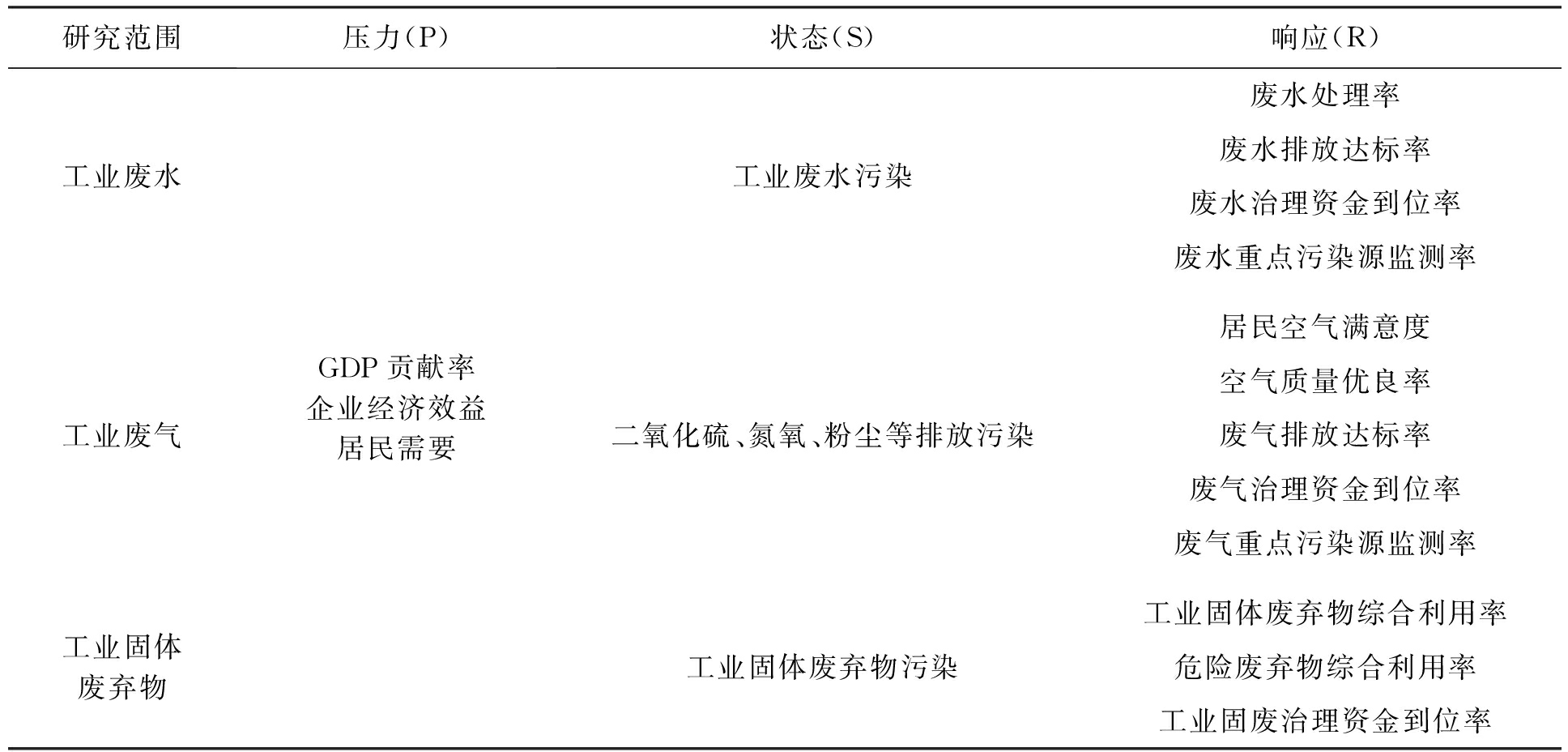

表1政府环境绩效评价指标体系

1.权重确定方法及优化

各评价指标重要程度不一致,因此需要在环境绩效综合评价之前确定各指标的权重。权重的确定方法分为主观赋权法与客观赋权法:主观赋权法常用的有Delphi法、层次分析法(AHP),客观赋权法主要有主成分分析法、熵权法[7]。由于环境治理具有一定区域政策性,而且完全的定性指标并不能全面反映某一项目的环境污染治理情况,所以采用主观赋权法更为合理,目前通用的方法是层次分析法。但是由于需要专家打分进行重要性的两两比较,操作复杂且不容易通过一致性检验[8],因此本文在确定权重时采用更加优化的模糊一致偏好关系法。

2.模糊一致偏好关系模型的构建

模糊一致偏好关系模型(consistent fuzzy preference relation,简称CFPR)由Herrera Viedma于2004年首次提出,通过n-1(n为指标总数量)次指标重要性程度两两比较,利用指标的传递性即可得到最终评价矩阵,保证了评价矩阵的一致性[9]。该方法考虑到了环境绩效审计的复杂性与模糊性,尤其是当评价指标数量巨大时,利用模糊一致偏好关系模型确定权重有利于提高环境绩效审计效率。

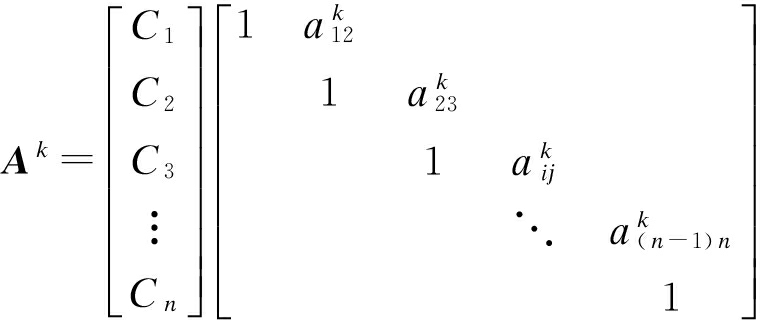

(1) 方案集为X={X1,X2,…,Xn}。与方案集相关的互补乘性偏好关系为A=(aij),且aij∈[1/9,9];与方案集对应的互补模糊偏好关系为P=(Pij),且Pij∈[0,1]。则P=g(A),即

Pij=g(aij)=1/2(1+log9(aij))

(1)

式中:g为转换函数,可以根据不同情况在各应用领域进行适当转换;i,j为常数。

(2) 对于模糊偏好关系P=(Pij),则有

Pij+Pjk+Pki=3/2 (∀i<j<k)

(2)

Pi(i+1)+P(i+1)(i+2)+…+P(j-1)j+Pji=

(j-i+1)/2 (∀i<j)

(3)

如果计算所得Pij不在区间[0,1]中,而处于[-a,1+a](a>0)这一区间,那么在保持互补以及加性一致性不变的条件下可以通过转换函数将其化至[0,1]间,步骤如下:

B={Pij,i<j∧Pij∉{P12,P23,…,P(n-1)n}}

(4)

Pji=![]() -Pi(i+1)-P(i+1)(i+2)-…-P(j-1)j

-Pi(i+1)-P(i+1)(i+2)-…-P(j-1)j

(5)

K=|min{B∪{P12,P23,…,P(n-1)n}}|

(6)

P= {P12,P23,…,P(n-1)n}∪|B∪{1-P12,

1-P23,…,1-P(n-1)n}∪-B|

(7)

(8)

3.环境绩效评价权重确定步骤

(1) 构造判断矩阵。通过聘请环境、经济等领域的专家学者,对影响环境绩效的相邻评价指标两两比较,对每个指标Ci(i=1,2,…,n),n个专家Ek(k=1,2,…,n)分别对Ci指标进行n-1次的两两比较以及打分,即得到相应的判断矩阵Ak。在进行比较打分时要严格以1~9标度法为准则依据。

式中![]() 为第k个专家对Ci和Cj比较的偏好程度。

为第k个专家对Ci和Cj比较的偏好程度。

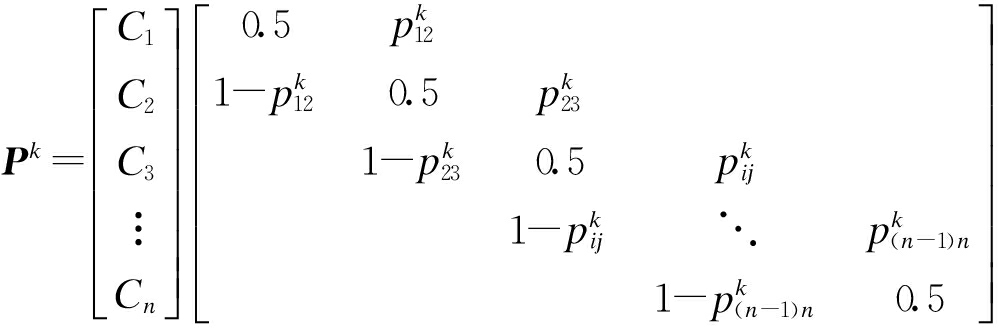

(2) 构造模糊偏好关系。将判断矩阵中的![]() 分别转换成[0,1]区间的数字,并将每一个专家的判断矩阵中的

分别转换成[0,1]区间的数字,并将每一个专家的判断矩阵中的![]() 计算出来,即

计算出来,即

(3) 标准化检验。对得到的![]() 值进行标准化检验,如果不在[0,1]这一区间中,按照转化函数进行转化,最终使所有

值进行标准化检验,如果不在[0,1]这一区间中,按照转化函数进行转化,最终使所有![]() 值均在[0,1]这一区间中。为了全面地考虑到各专家的打分,将模糊偏好关系的平均值作为依据,即

值均在[0,1]这一区间中。为了全面地考虑到各专家的打分,将模糊偏好关系的平均值作为依据,即

(9)

(4) 计算评价值。以模糊偏好关系矩阵作为依据,计算各级指标的平均偏好程度。

各个指标相对权重为

(10)

各指标相对评价值为

Wi=![]()

(11)

(5) 评价结果分析。根据以上得到的评价值就可以得出各评价指标间重要程度的量化关系,为环境绩效审计综合评价的准确性提供依据(见表2)。

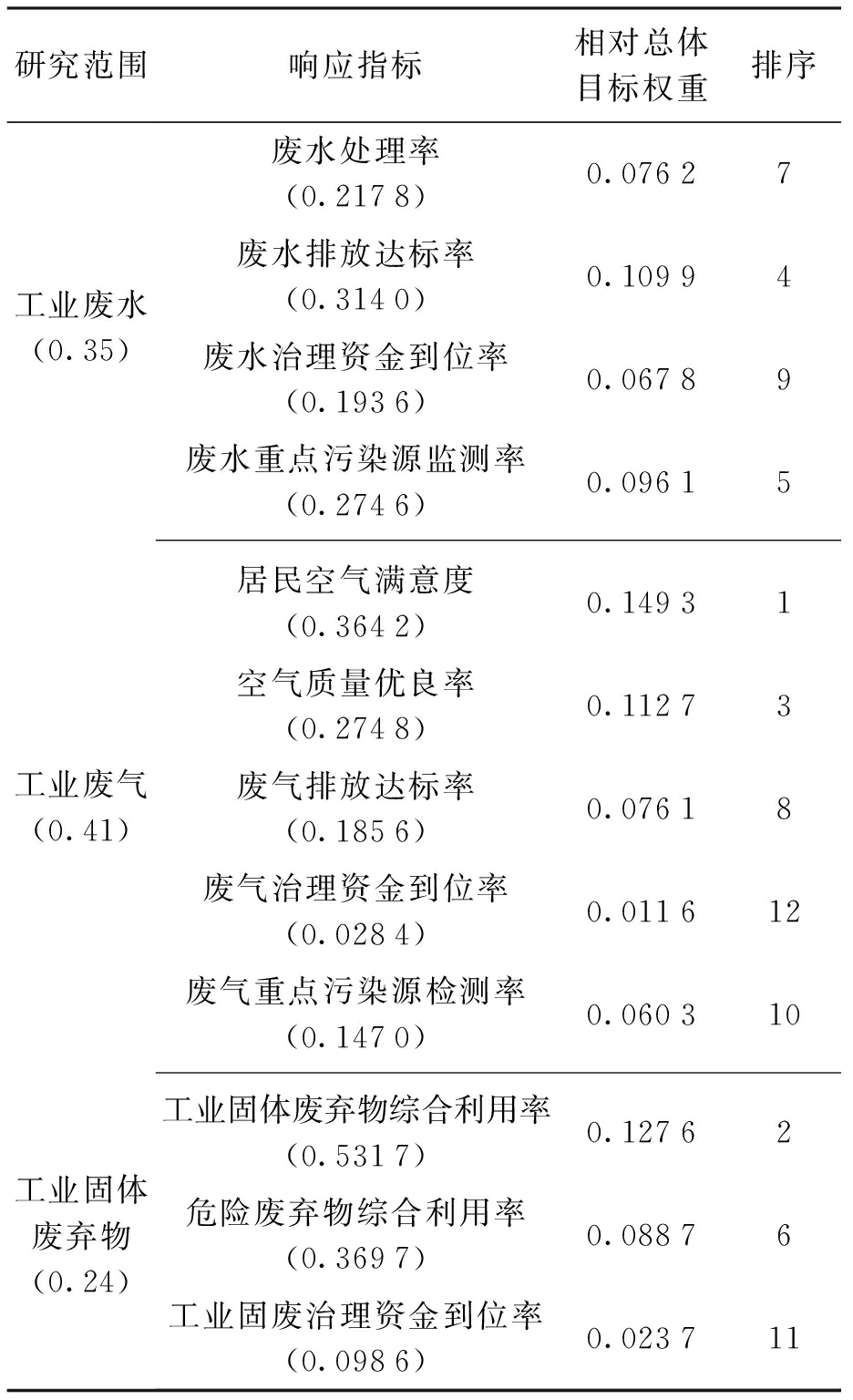

表2政府环境绩效评价指标权重

1.环境优值模型的构建

在运用PSR模型确定指标体系,并运用模糊一致偏好模型确定权重之后,最后要通过环境优值模型进行环境绩效综合评价。该模型于2006年由李山梅创建,通过对土壤、水质、大气等多指标综合且持久的考察、预测评价环境优值。当环境优值为0时为理想状态,环境优值越接近于0代表环境状态越良好[10]。环境优值模型建立在现有的环境数学模型基础上,是能够综合评价环境治理的一种创新方法。现有的数学模型都是分类对环境影响进行评价的,而环境优值模型的运用对环境评价具有综合性,符合环境整体性特点[11]。将环境优值模型应用于环境绩效审计时,通过对环境治理项目实施前与实施后的环境优值进行对比分析,得出环境绩效,并根据具体指标进行分析,最终得出环境审计结论。

环境优值模型为

(12)

式中:ωi为各评价指标的权重;Fi为各环境评价指标的检测数;Vi为各评价指标的理想值;Bi为可取值上下限范围。平方后,环境优值就避开了正负相加后相抵的情况,可以更精确地得出综合环境监测结果[12]。

2.数据来源

本文定量指标的数据来源于《黑龙江统计年鉴》《黑龙江省环境统计年报》《黑龙江省环境状况公报》《黑龙江省重点污染源监测报告》以及黑龙江省政府门户网站公开发布的数据;定性指标的数据来源于专家打分,并最终将上述数据转化为百分数的形式。

3.黑龙江省工业“三废”治理项目环境优值测算

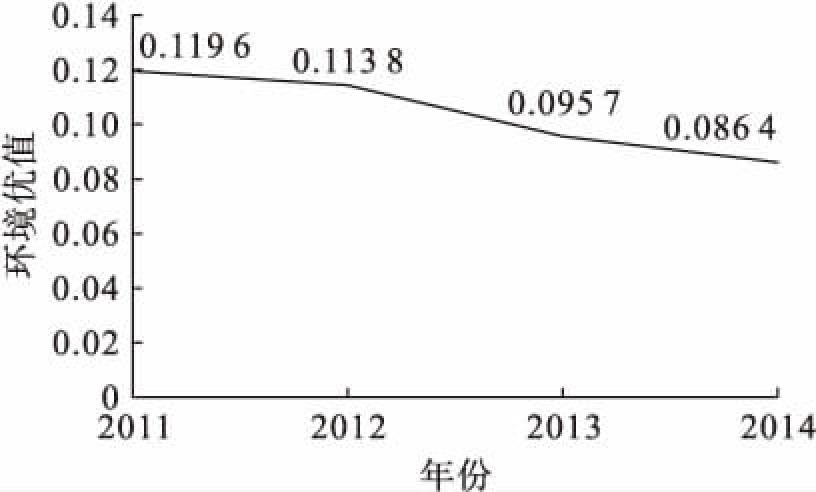

2011—2014年黑龙江省环境优值评价数据如表3所示。将表3各指标处理后的数据代入环境优值模型中,最终得到2011—2014年黑龙江省环境优值变化趋势,如图1所示。

表32011—2014年黑龙江省环境优值评价数据%

注:根据公开发表数据计算得出。

图12011—2014年黑龙江省环境优值变化趋势

(1) 总体环境治理情况。本文运用PSR模型构建了环境绩效审计评价体系,利用模糊一致偏好关系确定了评价指标的权重关系,最后通过环境优值模型对黑龙江省工业“三废”环境治理项目进行了环境优值测算,得到工业“三废”治理项目实施前与项目实施后的环境优值。从环境优值变化趋势中可以看出,2011—2012年环境优值基本无变化,2012—2014年环境优值有较明显降低。黑龙江省“十二五”规划期间环境优值共降低0.033 2,说明治理项目实施后综合环境得到了改善,治理初见成效但效果不明显。从总体效益来看,“十二五”规划确定的各项污染控制与治理目标难以全面实现,黑龙江省工业“三废”治理项目总体进展还是比较缓慢,未能充分发挥效应。

(2) 工业“三废”治理情况。通过对环境绩效具体指标实施前后的比较可知,黑龙江省对工业废水的处理力度较大,废水处理率及废水排放达标率逐年提升,其中化学需氧量COD排放量有明显下降,而对废水重点污染源自2012年以来基本做到了全面检测。

对于工业废气的治理,工业区周边空气质量优良率(评价执行《环境空气质量标准》(GB3095-1996))有下降的趋势,且居民空气满意度调查结果并不理想。究其原因可知,近年来黑龙江省工业废气的产生量逐年增加,但是处理量却基本持平,说明黑龙江省的工业废气处理设施或处理工艺有待改进。但是,黑龙江省对废气重点污染源的监测率自2012年以来迅猛增加,说明工业废气处理引起了相关部门的足够重视。

一般工业固体废弃物的综合利用率以及危险废弃物综合利用率整体呈上升趋势。通过对原始数据的分析可知,尤其是2013—2014年工业固体废物产生量急剧上升,而整体综合利用率呈上升状态,说明黑龙江省对工业固体废物的治理投入较大,并取得了较显著的成效。工业“三废”治理专项资金基本做到了资金到位,没有挪用或专款不专用的情况。

(1) 强化问责力度,加强基础设施建设。首先,对于黑龙江省工业“三废”治理效果不明显的部门或单位要进行问责,例如某些部门对污染治理投入不足或治理进程缓慢,或某些单位环境质量控制标准设置过于低下;对于挪用专款的行为给予严厉处罚。其次,对于工业“三废”,要优化“三废”处理设施,加强紧急应对超量“三废”的能力,加强“三废”处理设施的建设,减轻因“三废”排放而对环境造成的压力。最后,在重点污染源的监测方面,建议对验收不合格且检修后仍不合格的在线监测设备重新采购,并加强在线监测设备管理、维护人员的培训,建立持证上岗制度,确保监测设备正常运行。

(2) 培养环境审计人才。环境审计项目的人员素质和总体管理技术水平仍有待提高。环境审计是环境学、审计学、经济学等多学科交叉的综合学科,但又不是各学科的简单相加,审计方法不统一,审计体系不健全。目前并没有任何机构或团体进行相关的培训,所以环境审计人才极度缺乏,需要国家审计部门以及环保部门的支持。必要时,可以开展建立与高校以及培训机构的多方合作,弥补现有环境审计人才不足,增强政府审计能力,更好地履行政府环境监管职责。

(3) 深化环境审计研究,完善环境审计立法。我国开展环境审计的时间较晚,虽然已经进行了约30年,但整体仍处于初级探索阶段。现阶段我国专家学者对于环境绩效审计的研究,无论从理论还是实践上都不够深入,并且缺乏一套完整成熟的环境绩效审计评价体系。这将直接造成政府部门及单位在实际工作中遇到问题,例如环境绩效审计流程不完善、环境绩效审计标准不统一等,而这一系列问题的出现将会影响民众对政府的信任,也会对政府造成不利的影响。我国环境方面的法律法规仍然不健全,没有形成完善的环境法律体系,而开展环境审计必须建立完善的环境法律体系和环境审计准则,这些都是环境审计发展的必要条件。

参考文献:

[1] 刘佳奇.我国政府环境责任追究制度的问题及完善 [J].沈阳工业大学学报(社会科学版),2011,4(1):74-77.

[2] 孟志华.对我国环境绩效审计研究现状的评述 [J].山东财政学院学报,2011(1):70-73.

[3] 张沁琳.从环境审计到生态审计:历史渊源与演进逻辑 [J].财会月刊,2015(24):96-99.

[4] 韩文.三问“腾格里沙漠污染” [J].中国经济周刊,2015(16):31-32.

[5] 邓玲,边燕燕.基于PSR模型的四川省生态安全综合评价 [J].统计与决策,2015(12):107-109.

[6] Ye H,Ma Y,Dong L M.Land ecological security assessment for Bai autonomous prefecture of Dali based using PSR model:with data in 2009 as case [J].Energy Procedia,2011(5):2172-2177.

[7] 彭张林,张强,杨善林.综合评价理论与方法研究综述 [J].中国管理科学,2015(S1):245-256.

[8] 林向义,刘晶,魏景柱.钻井工程项目管理成熟度评价 [J].工程管理学报,2011(5):548-552.

[9] Herrera V E,Herrera F,Chiclana M.Some issues on consistency of fuzzy preference relations [J].European Journal of Operational Research,2004(1):98-109.

[10]梁星,田昆儒,王如燕.北京市“三废”治理的环境绩效审计评价指标体系及应用 [J].经济问题,2010(5):53-56,110.

[11]赵爱玲,李洪杰.政府环境绩效审计评价实证研究 [J].开发研究,2014(2):149-152.

[12]李山梅,陈佳稳.基于PSR概念框架下环境项目绩效审计评价研究 [J].资源与产业,2011(2):143-147.

XUE Da-wei, ZHANG Ning, WANG Jia-shan, ZHU Zhi-hong

(Institute of Petroleum Economics and Management, Northeast Petroleum University, Daqing 163318, China)

Abstract:As the auditing body, the Audit Office of Heilongjiang Province constructs the evaluation indexes of environmental performance based on the PSR model.By using the consistent fuzzy preference relation model, the weights of evaluation indexes are determined.Environmental Protection Department of Heilongjiang Province is evaluated about the treatment effect of industrial “three wastes” by the environmental optimal value model to analyze the effect on “three wastes” governance in Heilongjiang Province.Based on which the treatment effect of Heilongjiang Province on the “three wastes” is analyzed, the audit results are put forward, and the relevant audit recommendations are proposed.Those can provide the government with environmental performance audit system, and provide new ideas for the development of environmental audit.

Key words:environmental audit; environmental performance audit; PSR model; consistent fuzzy preference relation; environmental optimal value model

中图分类号:A 81

文献标志码:A

文章编号:1674-0823(2017)05-0428-06

(责任编辑:张 璐)

收稿日期:2017-05-17

基金项目:国家社会科学基金项目(14BJY028); 黑龙江省哲学社会科学研究规划基金项目(15GLB08); 东北石油大学青年科学基金项目(2013QN203)。

作者简介:薛大维(1979-),男,黑龙江庆安人,副教授,博士生,主要从事审计理论与实务等方面的研究。

* 本文已于2017-09-27 09∶57在中国知网优先数字出版。 网络出版地址:http://www.cnki.net/kcms/detail/21.1558.C.20170927.0957.036.html

doi:10.7688/j.issn.1674-0823.2017.05.08