表1主观评价量表

董事会合法性因子载荷值股东满意董事会并能对其询问积极响应0.583投资者愿意向董事会积极反馈信息0.740员工认为员工董事能够真正代表职工0.767董事会将社会目标充分纳入公司决策0.632媒体对董事会活动高度评价0.882内部董事对其薪酬满意0.622公司高管满意其考评和激励制度0.698董事会能够作出独立的客观判断和决策0.596董事会能够及时披露公司重大信息0.589董事会治理机制运行有序且有效0.669

杨子健

(安徽财经大学 会计学院,安徽 蚌埠 233000)

摘 要:立足企业面临政府和市场双重治理的宏观背景,用合法性理论分析董事会对公司绩效带来的影响。研究发现,董事会组成结构和行为指数均正向影响合法性和公司绩效,并通过合法性的完全中介作用影响公司绩效。根据结论进行分析,探索性地提出开通相关者沟通渠道和将相关者引入董事会中等改革建议,旨为帮助企业董事会获得合法性认可,实现企业可持续成长。

关 键 词:董事会; 董事会合法性; 公司绩效; 相关者; 中介作用

传统的公司治理研究过多关注治理效率而忽略了制度的作用,制度学者从合法性视角拓展了现有公司治理的研究。制度理论认为,企业需要获得社会认同,企业如何提高合法性一直是公司治理关注的焦点[1]。企业能够通过制度、规范和认知的吸收提高公司治理质量,适应外部环境,获得社会公众认可,接近更多的资源,进而提高公司绩效[2]。

董事会与公司绩效的关系仍然是一个值得研究的领域。首先,现有的研究似乎提出不一致的研究结果,一些报告表明,董事会的特征,特别是董事会成员的特征、声誉、经验和学历可以为公司带来资源,促进公司绩效增长[2],但是其他一些研究则表明二者之间是混合影响甚至是没有影响的[3-4]。其次,目前多数研究聚焦于效率机制,忽略了合法性等规范机制对公司绩效的作用[1],其中对于董事会合法性约束条件下董事会构成和治理是如何转化为公司绩效的过程尤其缺乏探讨。同时,在合法性领域,其多数研究聚焦于组织层面的分析[5-6],而近些年Higgins[7]提出新制度资本的概念,即董事会合法性是指董事会的行为遵循公司法、证券法、公司治理准则、公司章程中关于董事会建设的要求,行为规范、行动有效,并据此获得了公司利益相关者的广泛认可。但是作为新近提出的董事会合法性概念,其研究刚刚起步,对于董事会结构和治理和公司绩效间的传递过程仍缺乏探讨。

综上所述,国内外学者虽然对这一问题进行了一定的研究,但结论不一致,且主要集中于董事会结构和董事会治理两方面,同时缺乏在双重治理逻辑下企业董事会合法性对董事会构成、治理和公司绩效传递作用的研究。本文从多维度捕捉企业董事会构成和治理,进一步引入企业董事会合法性概念与评价,探讨面临合法性约束条件下企业完善董事会设置是否有助于克服董事会合法性门槛并促进公司绩效成长,并通过整合三者的关系,提出中介效应模型下董事会合法性在董事会与公司绩效间的中间作用,揭示董事会向公司绩效转化的合法性过程机理。

1.董事会与董事会合法性

基于合法性理论,我们认为董事会合法性来源于外部受众和内部参与者的评价。外部受众包括政府、商界、媒体等,内部参与者包括董事长、独立董事、兼任董事等。本文进一步定义董事会合法性为该公司董事会被其利益相关者所接受的程度。在界定董事会合法性概念之后,分别讨论董事特征如何影响董事会管理以得到其利益相关者的认可。

(1) 董事会组成结构与董事会合法性。在董事会中,每个董事成员的经验和人脉都会影响其对利益相关者的重视程度。在管理利益相关者关系的背景下,董事会的董事可以潜在地发挥两个重要和独特的作用:一是确定利益相关者的利益,二是充实董事会的资源[8-9]。研究指出,从利益相关者理论来看,政府董事的背景和经历有助于其在决策过程中理解利益相关者主张的紧迫性和合法性,从而有助于提高利益相关者主张的接受度,进而获得其对董事会价值的认可[10-11]。而独立董事在行使权力的过程中,由于受到较少的政府约束和良好的薪酬激励,可以极大地发挥有效性和独立性。另外,研究指出,相对内部参与者来说,独立董事有不同的社会责任取向,不同的定位有助于其拓宽和接受企业利益相关者的要求,进而获得社会认同。

(2) 董事会治理行为与董事会合法性。基于西方公司治理理论,合法性还来源于信息披露和治理行为运行的有序和有效,同样,董事会的治理行为也会影响其合法性。董事会治理行为包括董事会会议、决策机制、考核和激励机制,这些行为是董事会成员进行沟通、形成决策和履行监督职能的重要路径,良好的董事会治理行为可以帮助董事会与利益相关者进行顺畅的沟通,进而满足利益相关者的要求,最终获取董事会合法性[12-13]。鉴于此,本文提出假设:

假设1董事会结构和治理行为正向影响合法性。

2.董事会合法性在董事会与公司绩效间的中介作用

一些学者提出合适的董事会结构和治理有助于提高董事会决策和治理效率,进而促进公司成长,这是基于经济理性来看待董事会影响的,但忽略了合法性等规范理性的作用。新制度理论认为,组织有必要采取措施尽量满足有关各方不一样的需求和期望。Suchman[5]认为,合法性是因为组织需要持续健康发展,希望取得主动或被动支持。拥有合法性的企业往往被认为具有更大的价值、更良好的发展前景和更高的诚信度,以帮助企业赢得积极声誉,使企业更易于获得稀缺资源,进而提高绩效和价值,推动企业可持续发展。若企业未能获得一定的合法性,便会被视为发展不规范,从而被疏远和孤立,无法实现可持续发展。

合理的董事会结构和治理有助于组织获得利益相关者的认可,使得董事会接近和获得更多的资源,提高组织生存和竞争力,进而改善公司绩效[14]。具体来说,与资源资本(包括资金、劳动力等生产成本)不同的是,合法性是一种制度资本,同样可以形成企业独特的竞争优势。就董事会而言,这种制度资本依托于董事会的设置,如依托《证券法》《公司法》等法律和条例或者公司经营过程中产生的经验设置。来自社会制度认可的压力会迫使企业设置符合社会预期的董事会,进而会增加利益相关者的认可度和支持度,降低由于信息不对称产生的不确定感知,并基于口碑效应影响各种利益相关者(如员工、供应商、投资者等)的合法性感知,整体提升公司合法性水平,而合法性作为一种制度资源,有助于企业整合其他资源,形成竞争优势,从而改善公司绩效[15-16]。截至目前,已经有研究证明董事会可以通过董事会合法性的中介过程进一步影响公司成长。

(1) 董事会结构与公司绩效。李永壮和刘小元[17]发现,在董事会中,个人的社会资本会充实公司的资源,因此不同的组成结构可以为公司带来不同的资源结果。与外部高度桥接的董事可以在他们执政期间获得外部利益相关者的认可,这会对组织绩效起到重要作用。曲亮等[18]也指出,董事会的不同政治和行业背景可以与不同的行业参与者形成联系,这种连接可能会帮助公司建立稳定的关系、获得客户和分销商的特权访问,这些稳定的关系能够帮助董事会获得合法性价值,而这种价值会帮助企业获得、维持和提升其竞争优势,进而帮助提高公司绩效。

(2) 董事会治理行为与公司绩效。宋林等[19]提出,利用信息披露,能使其余有关各方重新认识董事会行为的合法性,能向广大民众表明公司是在特定规则下实施经营,进而有效维护公司的合法性。这种董事会行为的合法性可以为企业董事会带来独特的竞争优势,提升公司绩效。高明华和蔡卫星[20]也发现,社会企业可以通过选择合适的治理机制获取合法性,对利益相关者进行管理,从而最终获得持续竞争优势,如董事会会议可以提高董事会决策效率,信息披露可以提高投资者的信任度等,这些都会对公司绩效产生正向影响。

因此,本文提出假设:

假设2董事会结构和治理行为正向影响公司绩效。

假设3合法性在董事会和公司绩效间起中介作用。

1.抽样和数据收集

2016年,为研究企业董事会、合法性和公司绩效之间的关系,课题小组通过多轮问卷发放和回收工作获取了调查数据。在调查过程中,首先将问卷发放给有意向的企业高层管理者、董事会成员。经过多次信件联系和当面交谈后,最终收回191份问卷,每份问卷的回答完整率几乎都在90%以上。剔除不符合研究需要的问卷,最后保留问卷162份,有效问卷回收率达84.82%。

2.变量测度

(1) 自变量。自变量为董事会,依托高明华和蔡卫星[20]开发的量表测度,将董事会分为结构特征和行为特征进行评价。董事会结构包括政府董事比例和独立董事比例,计算对象为各类董事人数占董事会成员总数的比例。其中,政府董事是指有政府背景的董事成员,包括现任和曾任职的董事会成员。董事会行为指数基于高明华和蔡卫星开发的董事会治理评价表进行测量,由8个维度构成,包括董事会任职期限、与经理层权限是否交叉、会议出席率、是否具有明确的信息披露制度、是否经常对决策提出反对意见、是否有明确的考评和激励制度、是否选择和考核经理层的权力、是否制定公司道德准则。

(2) 因变量。因变量为公司绩效,采用净资产收益率来衡量。净资产收益率定义为税后利润与净资产之比。

(3) 中介变量。中介变量为合法性。合法性是一个非常抽象的概念,对它的测度比较困难,很多学者采用不同的客观指标来测量合法性。本文依托Certo等[21]、杜运周等[1]基于合法性是被环境认可的认识,开发了一个主观评价量表,以董事会被其关键利益相关者的认可度测度董事会合法性水平,共分10个维度,详细信息见表1。量表采用Liket 3点测度:1为不符合,2为基本符合,3为完全符合。

表1主观评价量表

注:信度值为0.889。

(4) 控制变量。为了更好地测试自变量对因变量的影响,本文考虑下列控制变量:所有制性质、企业规模、财务杠杆、行业控制和省份控制。采用虚拟变量测度所有制性质,国有企业取1,非国有企业取0;采用企业年末账面总资产的对数测度企业规模;采用资产负债率衡量企业财务杠杆;其余变量包括行业控制和省份控制。

3.信度和效度分析

本文的合法性数据基于问卷调查获得,为了使数据和研究结果有效,在设计问卷时采取文献研究法,参考国内外成熟问卷并在专家学者帮助下进一步完善问卷,从而提高了问卷表面效度。

本文对董事会合法性量表进行了EFA因子分析,10个项目KMO检验的MSA值为0.856,Bartlett球形检验卡方值为330.332(df=55,P=0.000)。10个项目在0.060水平上显著相关,相关系数在0.370~0.783,说明比较适合作EFA因子分析。选择特征值大于1,基于主成分分析法和方差最大法旋转得出董事会合法性为单一因子构成,解释了总方差的60.155%。量表信度值为0.889,大于学者建议的最低临界水平0.7,显示出量表的信度很高,因子载荷也都大于0.5,表明该董事会合法性量表具有很好的效度。

1.描述性统计

对变量进行描述性统计,并对变量之间的相关性进行分析(见表2)。由表2可知:

(1) 反映董事会合法性的评价指标平均水平为16.28分(满分30分),但极差15分,说明企业董事会合法性总体良好但差异较大。

(2) 董事会组成结构方面,政府性董事在董事会总人数中所占比例为0%~100%不等。从均值上看,该比重为37.4%,说明企业董事会中有政府背景的董事仍然存在。独立董事比例的平均值为47.5%,且最大值为88.9%,说明现阶段企业董事会人员构成倾向于从外部市场选拔成员,以保持董事会独立性。

(3) 董事会行为指数的均值达到6.432分(满分8分),表明样本公司董事会治理行为比较良好。另外,通过考察企业董事会特征、合法性和公司绩效之间的相关系数,发现各变量间的相关系数均小于0.5,说明不存在严重的多重共线性问题。

2.回归分析

以公司绩效为被解释变量,采用中介效应模型对上述假设进行检验。借鉴Baron和Kenny[22]的建议,按照如下步骤操作:首先,考虑因变量对自变量的影响;其次,考虑中介变量对自变量的影响;最后,考虑因变量对自变量与中介变量的共同影响。通过比较回归系数的变化来验证中介效应,结果如表3所示。由于自变量为3个,为了避免多重共线性的问题,使用方差膨胀因子进行检验,结果表明在回归过程中自变量共线性诊断的VIF值皆小于2,说明不存在明显的共线性问题。

表2相关性分析结果

注:n=162;*为P<0.05,**为P<0.01,***为P<0.001,下同。

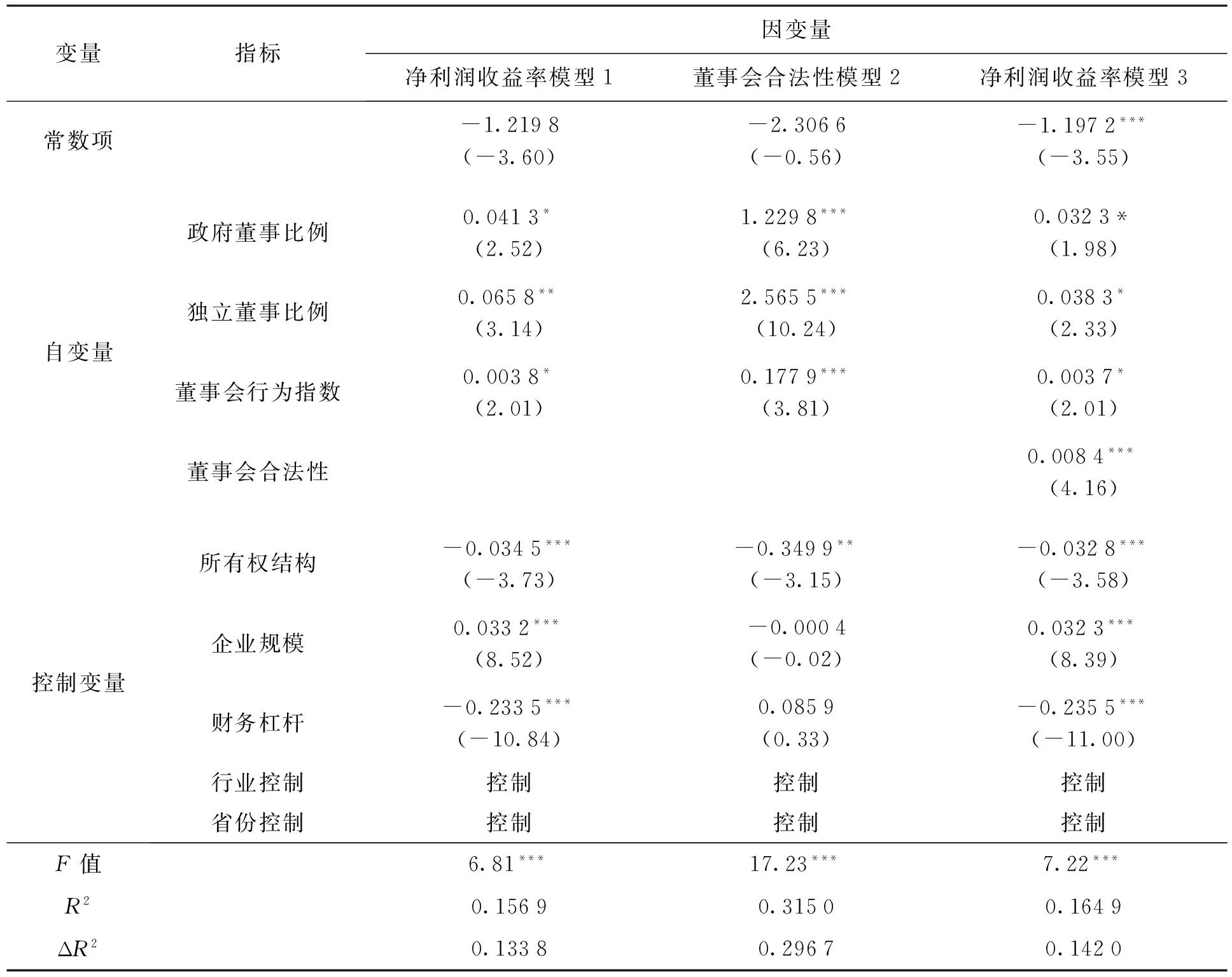

表3董事会合法性中介效应的回归检验结果

由表3可知,在模型1中,公司绩效对董事会结构和治理行为指数的回归系数均显著,结果显示董事会组成结构和治理行为指数正向影响公司绩效,即假设2得到验证。在模型2中,董事会合法性对董事会结构和治理行为指数的回归系数也均显著,显示董事会组成结构和治理行为指数正向影响合法性,即假设1得到验证。在模型3中,公司绩效对董事会政府董事比例的回归系数显著,且模型3中政府董事比例对公司绩效的回归系数小于模型1中的相应系数,因此董事会合法性在政府董事比例和公司绩效之间的完全中介效应得到验证。同理,董事会合法性在独立董事比例和公司绩效之间的完全中介效应得到验证。需注意的是,在模型3中,虽然董事会行为指数的回归系数相比模型1的系数相差无几,但是模型3的系数仍小于模型1的系数,董事会合法性在董事会和公司绩效之间的完全中介效应也得到验证,即假设3得到验证。

1.结论分析

本文以全国部分上市企业为研究对象,构建了董事会通过其合法性(被社会公众认可)的中介作用对公司绩效产生影响的理论模型,依托问卷调查收集数据并进行了实证研究。在文献回顾的基础上,本文对董事会合法性在公司中的特性进行深入探讨,明确了对董事会合法性的形成起到关键作用的是董事会结构和治理行为,并验证了董事会合法性在董事会和公司绩效关系中所起的中介作用。研究结果表明,董事会组成结构和治理行为指数正向影响合法性和公司绩效,并通过合法性的完全中介作用影响公司绩效。

具体来说,从政府性董事的影响结果来看,政府性董事所占的比例越大,企业董事会合法性评价越高,说明在企业中政府性董事会为企业提供政府性资源,这种政治联系可以获得社会公众对董事会治理的信心,进而这种正向影响可以提高公司绩效。同样,从独立董事的影响结果来看,独立董事的比例与董事会合法性之间呈正相关关系,说明独立董事为企业带来的外部资源和经验获得了相关者的认可,董事会这种稳定的社会联系经检验可以进一步提高公司绩效。另外,董事会治理行为指数与合法性(和公司绩效)之间的关系均显著,这些结果也与以前的研究相一致。但需要注意的是,合法性在董事会治理行为指数与公司绩效之间的完全中介效应得以验证,但是其回归系数相差无几,造成如此结果的原因可能是董事会治理行为不易被利益相关者发觉,相关者可能更容易看到显性的董事会治理(如董事会的结构特征),而对董事会会议频率、披露制度等并没有那么关注。董事会合法性在董事会和公司绩效之间所具有的中介作用表明,董事会对组织的价值可以通过相关者的认可得以实现,而董事会结构和董事会治理行为是董事会为公司带来的重要正效应,是公司绩效提升的重要动力。

2.启示

本文对公司管理实践有一定的启示。

(1) 评价董事会合法性水平的主体是董事会的利益相关者,这使得董事会行为中有关利益相关者的治理尤为重要。因此,董事会需要加强与利益相关者的沟通,并尽可能地满足其需要,提高自身合法性水平。如董事会可以开通专门渠道,仔细听取并及时回应有关各方的需求。

(2) 可以引入更多的利益相关者参与到董事会运营过程中,这不仅可以丰富董事会成员的经验、资源和技能,而且可以确保公司充分听取和尊重利益相关者的声音,从而围绕利益相关者创造合法性价值,进而获得制度资本。如本文研究的外部董事、政府董事,这两种董事可以给企业董事会的合法性背书,所以在公司治理中皆有存在的价值。

参考文献:

[1] 杜运周,张玉利.互动导向与新企业绩效:组织合法性中介作用 [J].管理科学,2012(4):22-30.

[2] Kroll W L.The impact of board composition and top management team ownership structure on post IPO performance in young entrepreneurial firms [J].Academy of Management Journal,2007(5):1198-1216.

[3] 高明华,苏然,方芳.中国上市公司董事会治理评价及有效性检验 [J].经济学动态,2014(2):24-35.

[4] Zhang J Q,Zhu H,Ding H B.Board composition and corporate social responsibility:an empirical investigation in the post Sarbanes-Oxley era [J].Journal of Bussiness Ethics,2013(3):381-392.

[5] Suchman M.Managing legitimacy:strategic and institutional approaches [J].Academy of Management Review,1995,20(3):571-610.

[6] 杜运周,任兵,张玉利.新进入缺陷、合法化战略与新企业成长 [J].管理评论,2009(8):51-65.

[7] Higgins M C,Gulati R.Stacking the deck:the effects of top management backgrounds on investor decisions [J].Strategic Management Journal,2006,27(2):1-25.

[8] Boeker W,Goodstein J.Organizational performance and adaptation:effects of environment and perfor-mance on changes in board composition [J].Academy of Management Journal,1991,34(4):805-826.

[9] Mitchell R K,Agle B R,Wood D J.Toward a theory of stakeholder identification and salience:defining the principle of who and what really counts [J].Academy of Management Review,1997(4):853-886.

[10]林毅夫,李志赟.政策性负担、道德风险与预算软约束 [J].经济研究,2004(2):17-27.

[11]曲亮,谢在阳,郝云宏,等.企业董事会权力结构模式研究:基于二元权力耦合演进的视角 [J].中国工业经济,2016(8):127-144.

[12]杨清香,俞麟,陈娜.董事会特征与财务舞弊:来自中国上市公司的经验证据 [J].会计研究,2009(7):64-70.

[13]马连福,石晓飞.董事会会议“形”与“实”的权衡:来自中国上市公司的证据 [J].中国工业经济,2014(1):88-100.

[14]Bitektine A,Haack P.The macro and the micro of legitimacy:towards a multi-level theory of the legitimacy process [J].Academy of Management Review,2015(1):49-75.

[15]Oliver P.Sustainable competitive advantage:combing institutional and resource-based views [J].Strategic Management Journal,1997(18):697-713.

[16]高凤莲,王志强.独立董事个人社会资本异质性的治理效应研究 [J].中国工业经济,2016(3):146-160.

[17]李永壮,刘小元.董事会社会资本与公司成长性分析 [J].技术经济与管理研究,2012(12):50-55.

[18]曲亮,章静,郝云宏.独立董事如何提升企业绩效:立足四层委托代理嵌入模型的机理解读 [J].中国工业经济,2014(7):109-121.

[19]宋林,王建玲,姚树洁.上市公司年报中社会责任信息披露的影响因素:基于合法性视角的研究 [J].经济管理,2012(2):40-49.

[20]高明华,蔡卫星.中国上市公司董事会治理指数报告 [M].北京:经济科学出版社,2015.

[21]Certo S T,Hodge F.Top management team prestige and organizational legitimacy:an examination of investor perceptions [J].Journal of Managerial Issues,2007(4):461-477.

[22]Baron R,Kenny D.The moderator-mediator variable distinction in social psychological research:concep-tual,strategic and statistical considerations [J].Journal of Personality and Social Psychology,1986(6):1173-1182.

YANG Zi-jian

(School of Accounting, Anhui University of Finance & Economics, Bengbu 233000, China)

Abstract:Based on the macro-background of the dual governance of the government and the market, the influence of the board of directors on the corporate performance is analyzed from the theory of legitimacy.The result finds that the composition structure of the board of directors and behavior index both have positive impact on the legitimacy and the firm performance, and the composition structure of board of directors influences the corporate performance through the full mediating role of legitimacy.Based on the analysis of the conclusions, the exploratory reform suggestions are proposed such as opening the channels for communication among stakeholders and introducing stakeholders into the board of directors so as to help the board of directors of enterprises to obtain the legitimacy and to achieve sustainable growth of enterprises.

Key words:board of directors; legitimacy of board of directors; corporate performance; stakeholder; mediating role

中图分类号:F 272.9

文献标志码:A

文章编号:1674-0823(2017)05-0442-06

(责任编辑:张 璐)

收稿日期:2017-04-11

基金项目:国家自然科学基金项目(7157020593)。

作者简介:杨子健(1992-),男,山东郓城人,硕士生,主要从事公司治理理论等方面的研究。

* 本文已于2017-09-27 09∶57在中国知网优先数字出版。 网络出版地址:http://www.cnki.net/kcms/detail/21.1558.C.20170927.0957.034.html

doi:10.7688/j.issn.1674-0823.2017.05.10