【装备制造业发展研究】

赵 息,梁 佳

(天津大学管理与经济学部,天津300072)

摘 要:稳增长背景下,制造业企业通过并购加快产业升级,并购中支付方式的选择关乎公司并购的经济后果。以2008—2013年稳增长背景下的企业合并事件为样本,运用因子分析、均值分析和多元回归分析对支付方式和主并方绩效进行实证研究。研究发现,股票支付方式、含股票的混合支付方式与主并方绩效呈显著正相关关系,而现金支付方式、现金和资产混合支付方式与其呈负相关关系。进一步分析得出,企业管理水平、关联交易、股权制衡度与主并方绩效正相关,而并购资金规模与主并方绩效负相关。

关 键 词:稳增长;制造业;主并方绩效;并购;支付方式

中国经济进入新常态阶段后,我国政府结合国情提出了“稳增长、促改革、调结构、惠民生”的经济发展目标。其中,大力发展实体经济、促进制造业转型升级成为重中之重。兼并是企业快速发展的有效手段之一。制造业企业通过对科技公司兼并可以提高产品质量,促进企业升级。通过纵向兼并,扩大公司规模,产生规模效应;通过横向兼并,促进多元化发展,分散经营风险。在稳增长背景下,越来越多的企业选择兼并加速扩张。在并购交易中,支付方式的选择关乎企业并购经济后果,因此并购支付方式对公司绩效影响的研究就成为主并方关注的重点。

在并购中,支付方式对主并方绩效会产生不同影响。Travlos(1987)提出,主并方选择现金支付方式有利于业绩提升,而选择股票支付方式则易造成业绩下降[1]。Bruslerie(2012)从信息不对称的角度分析得出:当主并方对交易信息比较清楚并且预期较好时,大部分会采用现金支付;如果对交易信息了解较少,为了规避高风险,主并方通常会采用股票支付或者混合支付。对于被并方而言,支付方式的选择也会影响绩效[2]。Walking(1987)认为,由于税收效应,被并方选择现金方式将可能得到较高的业绩[3-4]。Sullivan(1994)研究得出,当主并方采用现金支付时,被并方会由于收到大量现金而促使绩效提升[5]。

支付方式的选择对主并方短期绩效、长期绩效的影响也不相同。对于短期绩效,Chang(1998)认为,主并方选择现金支付方式获得的业绩小于选择股票支付方式获得的,民营公司选择现金支付方式获得的业绩高于选择股票支付方式获得的[1]。对于长期绩效,Vijh(1997)研究表明,主并方选择现金支付获得的绩效大于选择股票支付获得的绩效[6]。

由于我国近年来才允许使用多种支付方式进行兼并,所以国内学者对于支付方式和主并方绩效关系的研究并不充分。赵息(2016)研究指出,主并方选择股票支付和混合支付获得的短期绩效高于选择现金支付获得的[7]。陈涛(2011)认为,对于短期绩效,主并方选择股票支付、现金支付获得的绩效较高,而对于长期绩效,主并方选择资产支付获得的绩效较高[8]。

国内外学者对于此问题没有统一的结论[9-11]。大部分文献的研究样本没有针对具体行业,所以其研究成果不能为具体行业提供理论指导[12-14];或者由于分析期间较短,其成果不能全面地反映主并方绩效的变化[15]。本文通过财务指标法,利用多个指标全面描述主并方绩效,在稳增长背景下,有针对性地对制造业企业进行研究。为了全面考察主并方绩效,本文选取兼并前一年、兼并当年、兼并后两年作为研究期间,分析支付方式与绩效之间的关系,希望为制造业企业进行企业兼并提供一些理论指导。

单一并购方式主要包括现金支付、股票支付。主并方选择现金支付会消耗大量现金,这不利于正常经营。由于在生产过程中,制造业企业持有的现金量有限,只能进行小规模兼并,较小的规模效应不利于提高绩效。该方式可能导致其因资金缺乏而错失后期的投资机会。由此提出假设1。

假设1主并方选择现金支付不利于提高绩效。

主并方选择股票支付有利于吸收外部投资者,进而提高股权制衡率,以促进科学决策。该方式还有利于进行大规模兼并,较强的规模效益有助于提升绩效。然而主并方的长期绩效可能受到其他因素影响,所以很难判断支付方式和长期绩效的关系。由此提出假设2。

假设2主并方选择股票支付有利于提高短期绩效,但对长期绩效的影响不显著。

混合支付方式主要包括现金和资产混合支付、现金和股票混合支付、其他混合支付等。主并方选择现金和资产混合支付会消耗大量现金和优质资产,这将影响企业正常经营。这种方式降低了主并方投资能力,并且该方式不利于大规模兼并,较小的规模效应阻碍了绩效的提高。主并方长期绩效取决于其组织内部资源的效果,所以该方式对长期绩效的影响不确定。由此提出假设3。

假设3现金和资产混合支付造成主并方短期绩效下降,但对长期绩效影响不确定。

主并方选择现金和股票混合支付可以减少现金的消耗,保持正常经营。该方式保持了主并方较好的投资能力。主并方选择该方式可以促进公司扩张,而较高的规模效益则可以促进绩效的提升。同时主并方可以用股权激励方式提高管理水平进而提升绩效。由此提出假设4。

假设4现金和股票混合支付可以提高主并方绩效。

其他混合支付指不含现金的其他支付方式的组合。该方式保持了正常经营,并且兼并后组织内部资源时,主并方有更多现金加快企业整合,促进绩效提高。同时,主并方利用该方式有利于大规模并购,较强的规模效应有助于提高绩效。由此提出假设5。

假设5其他混合支付短期内可促进主并方绩效提高,对长期绩效影响不确定。

本文的研究对象是我国主板上市的制造业公司,研究样本为2008—2013年已成功完成并购而且作为主并方的138家制造业公司。本文主要运用财务指标法研究兼并前一年、兼并当年、兼并后一年、兼并后第二年中主并方的支付方式与绩效之间的关系,支付方式主要包括现金支付、股票支付、现金和资产混合支付、现金和股票混合支付、其他混合支付等。数据来源于国泰安网站,主要使用Spss和Stata软件进行处理分析。

本文搜集了样本公司的相关并购事件共计7 873件,根据以下原则对数据进行筛选:第一,笔者认为大多数并购事件有利于主并方加速发展,所以本文主要研究交易地位是主并方的主板上市公司,主板指沪市A股和深市A股主板。第二,选取在2008—2013年已成功完成的并购事件。第三,对于在该期间多次发生且完成的并购事件,根据其付出的购买价款,选择购买价款较大的并购事件。第四,因为研究对象中单纯使用资产支付和承债支付的样本数量较少,所以剔除这些企业。第五,剔除ST企业。

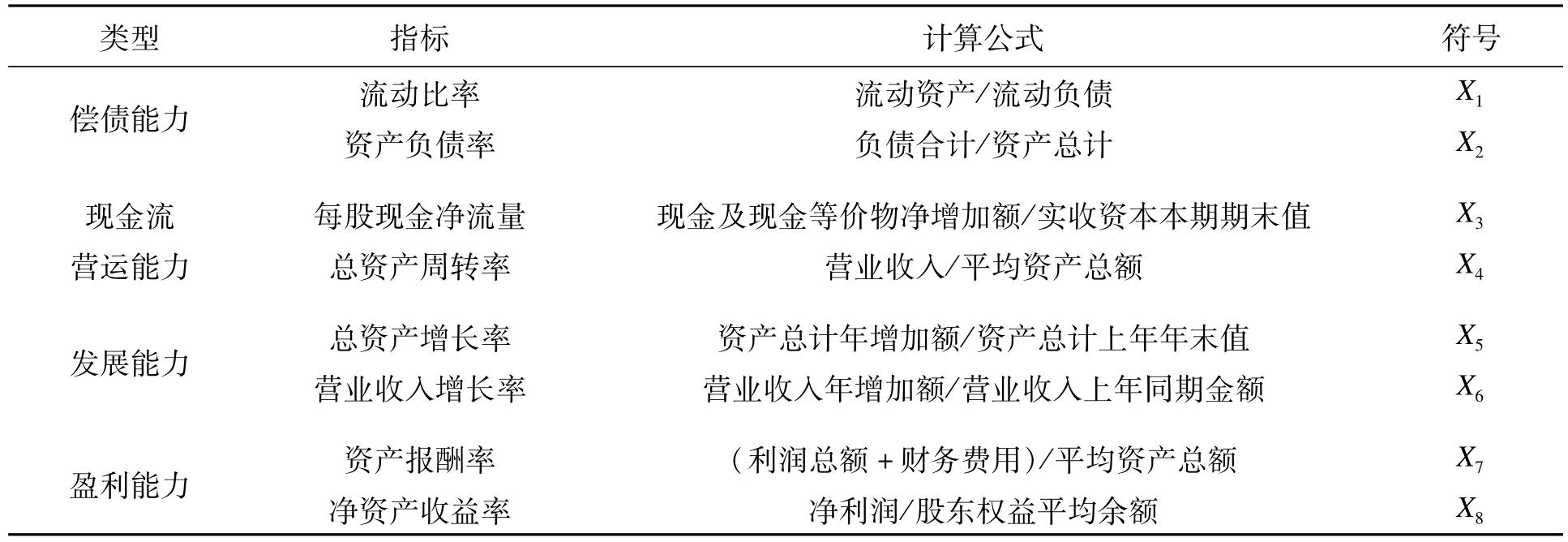

通过因子分析得到综合评价分数,再依据得分评价主并方绩效。为了全面评价公司状况,从偿债能力、现金流、营运能力、发展能力、盈利能力五个方面选取评价指标(见表1)。

根据因子分析法构建模型。

(1)为了避免误差,对上述数据标准化处理。

(2)根据KMO和巴特利特检验判断因子分析的可行性。

(3)运用因子分析得出公因子,并获得相应的不同样本公司的分数,计算方法为

式中:Yij为第j个公因子在第i个样本公司的得分;Xin为第i个样本公司对应的Xn指标;bjn为第j个公因子在相应指标上的系数,n=1,2,…,8。

(4)依据上述公因子得分、相应的方差百分比、累计方差百分比得到综合评价模型,即

表1 因子分析指标定义

式中:Fi为第i个样本企业的综合分数;aij为第i个样本公司第j个公因子的系数。

研究样本的KMO值为0.619,高于0.5。巴特利特检验说明指标间有较强关联性,所以可以进行因子分析。

将138家公司按照各自的并购成功时间,重新划分为兼并前一年、兼并当年、兼并后一年、兼并后第二年。根据每个年度的指标分别得到各样本公司的公因子得分、方差百分比,进一步根据模型得出各企业的综合评价得分。在综合评价模型中,根据公因子对应的方差百分比和全部公因子累计方差百分比的比值得到系数aij,这样保证了模型的客观性。根据因子分析获得三个公因子并且其累计方差百分比都超过70%,说明其具有代表性。综合评价模型如式(3)~(6)所示:

式中: 为第i个公司兼并前一年的综合分数;F0i为第i个公司兼并当年的综合分数;F1i为第i个公司兼并后一年的综合分数;F2i为第i个公司兼并后第二年的综合分数。

为第i个公司兼并前一年的综合分数;F0i为第i个公司兼并当年的综合分数;F1i为第i个公司兼并后一年的综合分数;F2i为第i个公司兼并后第二年的综合分数。

根据综合评价分数,分别计算出兼并前一年、兼并当年、兼并后一年、兼并后第二年的综合得分均值(见表2),再以兼并前一年作为基准,分别与其他三年进行对比,从而判断主并方绩效。

由表2可知,上述均值差都为正,说明兼并有助于提升主并方绩效;但均值差都较小,说明该影响不显著。

表2 样本总体的主并方绩效检验结果

注:括号内为T检验值,下同。

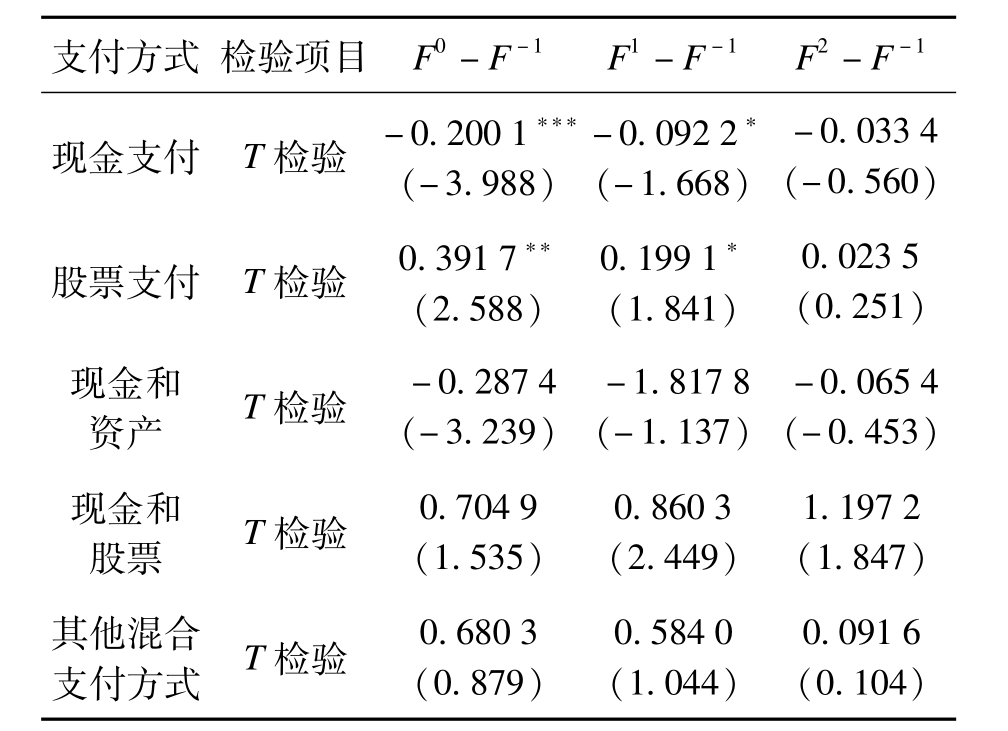

138家公司主要运用现金支付、股票支付、混合支付进行并购,不同支付方式下均值检验结果如表3所示。由表3可知,对于现金支付,均值差都为负,说明兼并后主并方绩效下降;但其均值差较稳定并逐年减小,说明经过组织内部资源,主并方绩效逐年提升,假设1得以验证。

表3 不同支付方式下均值检验结果

注:***、**、*分别表示在1%、5%、10%的水平上显著(双侧检验),下同。

对于股票支付,主并方绩效的均值差都是正值并逐渐减少,说明股票支付有助于提高短期绩效,但对长期绩效的影响不确定。这符合并购等重大事件会使短期股价会快速上涨的事实,假设2得到验证。

对于混合支付,现金和资产组合的均值差为负值并逐年增加,说明其不利于主并方绩效的提升,但主并方组织内部资源有助于长期绩效提高。现金和股票组合的均值差为正并且逐渐增加,因此该方式有利于增加主并方绩效。其他混合支付方式的均值差为正但呈减少趋势,说明其有助于提升短期绩效,但对长期绩效的作用不明显。假设3~5得到验证。

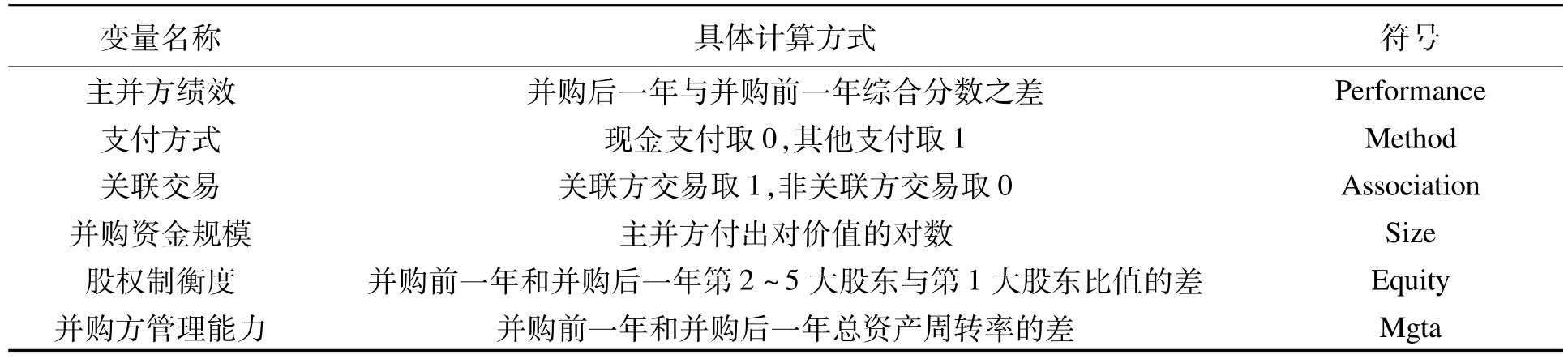

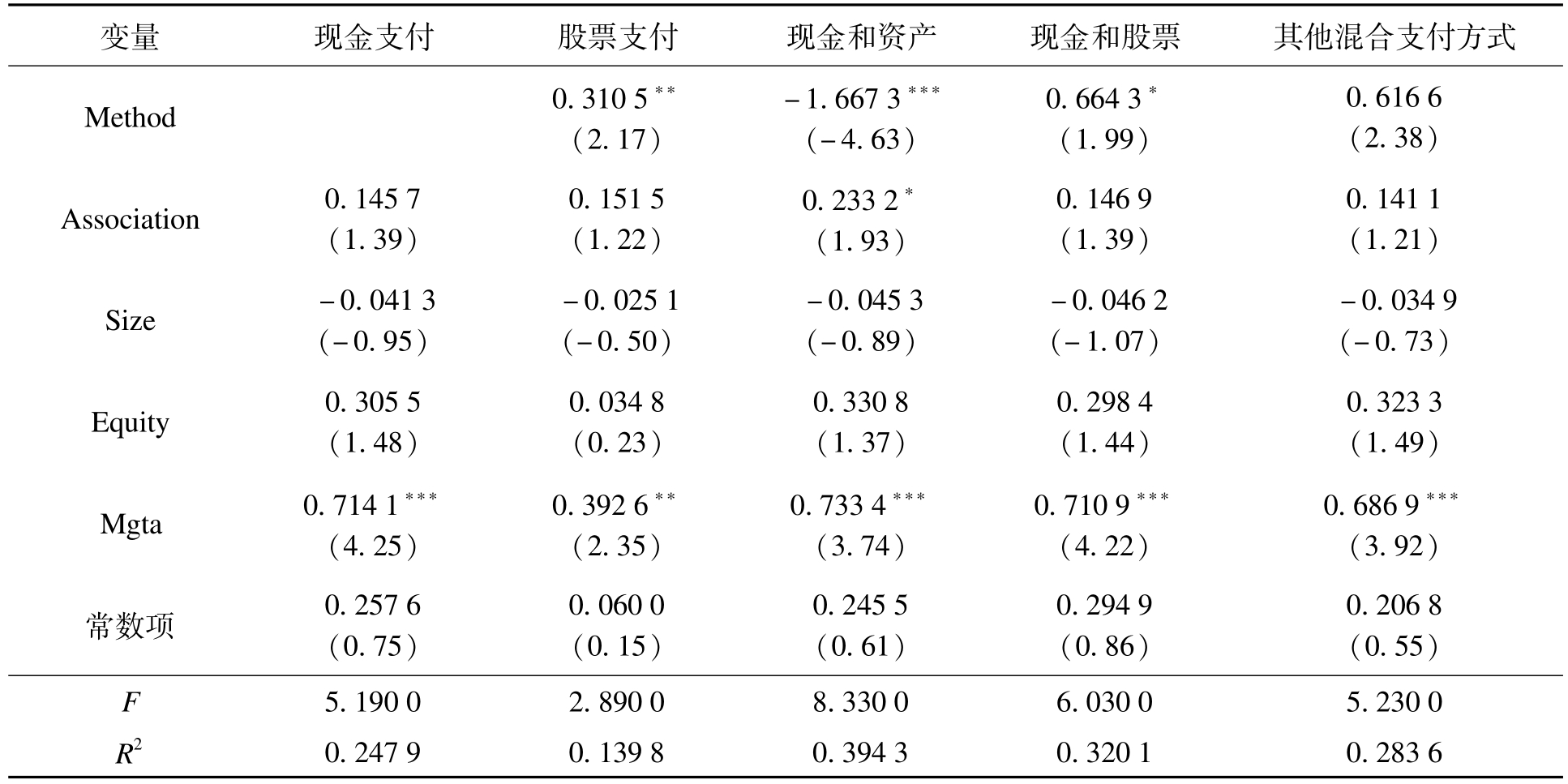

除了上述分析外,支付方式与主并方绩效的关系还受其他因素影响,所以本文加入一些控制变量(见表4)对其进一步分析。本文将支付方式作为虚拟变量,以现金支付为基础,将股票支付、现金和资产支付、现金和股票支付、其他混合支付分别与现金支付进行回归分析(见表5)。构造的模型为

表4 多元线性回归变量定义

对于现金支付,关联企业间交易、较高的股权制衡度将促进绩效提高,较大的并购资金规模不利于绩效提高;对于股票支付,由于现金消耗少,降低了其对正常经营的影响,关联企业间交易、较高的股权制衡度都促进了绩效提高,较大的并购资金规模不利于绩效提高;对于混合支付,现金和资产组合与绩效呈负相关关系,其他混合支付方式、现金和股票组合与绩效呈正相关关系,关联方交易和较高的股权制衡度都有利于绩效提高,较大的并购资金规模不利于绩效提高;对于所有支付方式,主并方管理能力明显提高了其绩效。回归结论也进一步证明了上文的5个假设。

表5 多元线性回归结果

在稳增长的背景下,制造业企业兼并应当遵循行业规律,最大限度降低兼并造成的不利影响,保证企业绩效平稳提升。依据以上分析结果,本文提出以下针对性建议:第一,首选含有股票的混合支付方式。含有股票的支付方式有助于绩效提高,在均值检验中,其均值差也为正值,说明该方式可以减少对正常经营的影响,有利于企业提高规模效益。第二,应当优先考虑关联交易。关联交易促进主并方绩效提高,并且可以降低并购成本,加快企业在并购后组织内部资源。第三,应当提高企业管理能力。管理能力显著促进了主并方绩效提高,企业总资产周转率越高,现金越充足,投资能力越强。第四,应当提高股权制衡度。较高的股权制衡度促进主并方绩效提高,其他股东与第一股东的权利越相近,越有利于企业进行科学决策。第五,应当控制交易资金的规模。交易资金规模越大,主并方绩效越差。这可能是由于交易造成现金消耗,影响了企业战略的实施并降低了投资能力。

参考文献:

[1]Chang S.Takeovers of privately held targets,methods of payment,and bidder returns[J].Journal of Finance,1998,53(2):773-784.

[2]de Bruslerie L H.Corporate acquisition process:is there an optimal cash-equity paymentm ix?[J].International Review of Law and Econom ics,2012,32(1):83-94.

[3]Eckbo B E,Thorburn K S.Gains to bidder firms revisited:domestic and foreign acquisition in Canada[J].Journal of Financial Quantitative Analysis,2000,35(1):1-25.

[4]Loughran T,Vijh A M.Do long term shareholders benefit from corporate acquisitions?[J].Journal of Finance,1997,52(5):1765-1790.

[5]Sullivan M J,Johnson R H,Hudson C D.The role of medium of exchange in merger offers:exam ination of term inated merger proposals[J].Financial Management,1994,23(3):51-62.

[6]赵息,刘佳音.并购支付方式影响我国上市公司主并方绩效的实证研究:基于事件研究法与财务报表分析法的比较研究 [J].电子科技大学学报(社会科学版),2014(1):51-56.

[7]赵息,陈佳琦.创业板上市公司股权结构对主并方绩效的影响 [J].东北大学学报(社会科学版),2016(3):255-261.

[8]贾康,苏京春.论稳增长 [J].管理世界,2016(3):1-24.

[9]刘雅君.供给侧结构性改革视角下东北经济振兴动力机制优化:基于制造业的实证分析[J].社会科学研究,2016(6):37-43.

[10]周绍妮,文海涛.基于产业演进、并购动机的主并方绩效评价体系研究 [J].会计研究,2013(10):75-83.

[11]赵息,田园.并购绩效与政企关联:基于我国上市公司的实证研究 [J].沈阳工业大学学报(社会科学版),2016(2):137-143.

[12]余鹏翼,王满四.国内上市公司跨国并购绩效影响因素的实证分析 [J].会计研究,2014(3):64-70.

[13]周绍妮,王惠瞳.支付方式、公司治理与并购绩效 [J].北京交通大学学报(社会科学版),2015(2):39-44.

[14]陈涛,李善民.支付方式与收购公司财富效应 [J].证券市场导报,2011(2):49-53.

[15]孟凡臣,陈露.我国制造业企业跨国并购绩效评价[J].管理现代化,2014(2):87-89.

Research on paymentmode and performance of M&A in manufacturing industry under background of steady grow th

ZHAO Xi,LIANG Jia

(School of Management and Econom ics,Tianjin University,Tianjin 300072,China)

Abstract:Under the background of steady grow th, the industrial upgrading through mergers and acquisitions(M&A)is speeded up by themanufacturing enterprises,and the choice of paymentmethods in M&A is related to the econom ic consequences of M&A.Taking the M&A events under the background of steady grow th from 2008 to 2013 as samples,an empirical study on the payment methods and the performance of M &A is carried out using the factor analysis,mean analysis and multiple regression analysis.The study finds that there is a significant positive correlation between the stock paymentandmixed payment w ith shares and the performance of M&A,while the cash payment,cash and assetm ixed payment have negative correlation.It is shown that the level of enterprise management,related transaction and balance of ownership are positively correlated w ith performance of M&A,while the M&A scale is negatively correlated w ith the performance of M&A.

Key words:steady grow th;manufacturing enterprises;M&A performance;M&A;paymentmethod

中图分类号:F 234.4

文献标志码:A

文章编号:1674-0823(2017)06-0510-05

doi:10.7688/j.issn.1674-0823.2017.06.06

收稿日期:2017-09-02

基金项目:国家社会科学基金重点资助项目(16AGL007)。

作者简介:赵 息(1955-),女,天津人,教授,博士生导师,主要从事公司治理、企业并购等方面的研究。

* 本文已于2017-11-20 11∶23在中国知网优先数字出版。网络出版地址:http:∥www.cnki.net/kcms/detail/21.1558.C.20171120.1123.030.htm l

(责任编辑:张 璐)