随着经济市场化的发展,玉米价格市场化,玉米生产和经营风险逐渐显现出来,这就要求我们创建并完善玉米价格形成机制,构建并完善玉米避险体系。而中国作为玉米现货生产和消费的大国,面临着巨大的现货价格波动风险,这就需要相对应的期货市场来分散和转移风险。期货市场具有价格发展、套期保值的功能,玉米期货市场的健康发展对整个玉米行业都有着重要作用。

一、研究背景和意义

近年来,国际上的玉米价格波动的频率和幅度呈现出不断增大的趋势,这就使得有关玉米的生产、加工等产业链上的风险越来越大。中国作为全球第二大玉米生产和消费大国,国际玉米期货价格波动对国内的玉米期货价格有着重要影响,分析国外玉米期货市场对我国玉米期货市场的风险溢出效应,对中国玉米期货市场和现货市场规避风险有着重要作用。美国是世界上第一大玉米生产和消费的国家,其芝加哥商品交易所中的玉米期货市场是全球玉米期货市场的“风向标”。研究中美玉米期货市场间的风险溢出效应,有助于进一步利用和发挥玉米期货市场的功能,有助于中国获得玉米期货市场的定价权。

二、文献综述

1. 国内外关于GARCH模型风险溢出的研究

Harmo等(1990)[1]最早提出了风险溢出效应的概念,认为风险溢出效应是指一个市场出现波动而影响到另一个市场波动的状况。Yang等(2013)[2]运用GARCH类异方差模型对上市企业之间的信用风险溢出效应进行研究。Christian(2014)[3]构建EGARCH模型来研究随着经济条件的变化引起银行系统性风险变化的趋势以及银行应该如何应对。Caporale等(2014)[4]选择双变量GARCH-BEKK模型,探索了美国、加拿大、日本、英国、欧盟和瑞士6个发达国家和地区的汇率与股票市场价格之间的关系,发现美国和英国的股票收益对汇率变化具有风险溢出效应。

黄飞雪、寇玲和杨德礼(2012)[5]利用三元GARCH-BEKK模型,对中国、美国和英国股票市场的风险溢出效应进行了分阶段研究,发现金融危机发生前和发生后3个市场的风险溢出效应都是存在的。张金林、贺根庆和王伟(2012)[6]基于VEC-GARCH(1,1)-BEKK模型,实证研究了中国股票、债券、期货和货币4个市场之间的风险溢出效应,发现多数市场间存在着显著的双向风险溢出效应。欧阳利锋和孙英隽(2014)[7]采用EGARCH-GED模型研究了SHIBO方差时变性,发现SHIBO的波动存在溢出效应,并且好消息比坏消息引起的溢出效应大。陶启智、李亮和郭姝辛(2015)[8]运用BEKK-GARCH模型研究了沪深300股指的波动溢出效应。段娟娟和王志彬(2014)[9]采用DCC-MVGARCH模型研究了玉米与大豆期货与人民币汇率的溢出效应,发现大豆期货与人民币汇率之间存在单向的风险溢出效应,而玉米期货与人民币汇率之间存在双向的风险溢出效应。田原珺(2016)[10]基于GARCH族模型研究了中国股票市场的风险溢出效应,发现上交所和深交所股票市场存在溢出效应。

2. 国内外关于VaR和CoVaR模型风险溢出的研究

Hegerty(2015)[11]运用VAR均值方程研究了东欧8个国家间的商品和宏观经济之间的风险溢出效应,发现波兰和匈牙利的油价对通货膨胀有显著风险溢出效应,通货膨胀对汇率有明显风险溢出效应。白雪梅和石大龙(2014)[12]采用CoVaR方法测量了我国27家上市金融机构的系统性风险,发现对我国金融机构有显著风险溢出效应的是银行类的金融机构。周天芸等(2013)[13]运用非对称CoVaR方法测量了我国银行类、保险类和证券类金融机构的风险溢出水平,发现在这3类金融机构对我国金融系统风险的溢出水平中,银行类金融机构的最小,证券类最大,保险类居中。肖国建(2016)[14]采用CoVaR方法研究了我国上市银行的风险溢出效应,结果表明国有银行对银行系统具有非常显著的风险溢出效应,股份制商业银行溢出效应居中,城市银行溢出效应最小。

3. 国内外关于玉米期货的研究

Holder、Pace和Tomas(2002)[15]分析了美国CBOT和日本TGE的大豆和玉米期货价格信息传导,发现美国CBOT在信息传递过程中占据着主导地位。闫云仙和张越杰(2011)[16]研究CBOT玉米期货价格和同期美国玉米现货价格,发现玉米期现货价格之间的相关系数为0.945,两者间具有很强的相关性。

黄建新和周启清(2014)[17]研究认为,中国玉米期货价格和现货价格存在长期均衡关系,美国玉米期货价格和现货价格也存在长期均衡关系。殷久康(2014)[18]研究了我国玉米期货价格与现货价格之间的关系,发现期货价格对现货价格的影响大于现货对期货价格的影响。滕永平和冯冰(2016)[19]研究发现,玉米期货价格和现货价格之间存在双向的格兰杰因果关系。

三、理论模型

标准GARCH模型的前提是假定正负误差项对波动率的影响是对称的,也就是好消息和坏消息对波动率有相同的影响。而实际上,这一假定通常情况下是不符合条件的,比如说在股票市场上,坏消息对波动率的影响远大于好消息,这就是所谓的“杠杆效应”。由于冲击符号对波动率的影响是不对称的,所以学术界出现了许多标准GARCH模型的扩展模型,下面笔者将介绍本文中需要用到的扩展模型中的指数GARCH模型。

为了能够解决标准GARCH模型的问题,区分好消息和坏消息对波动性的影响大小,于尔根·弗兰克等(2016)提出了指数GARCH模型,也就是EGARCH模型[20]。EGARCH(p,q)与GARCH的区别表现在条件方差的结构上,形式为

lnht= α0+α1g(εt-1)+…+αqg(εt-q)+

β1lnht-1+β2lnht-2+…+βplnht-p=

(1)

g(εt)=φ(εt)+γ(|εt|-E|εt|)

(2)

(3)

式中:εt为白噪声,εt~N(0,1);α0>0;αi为冲击对序列的影响,αi≥0(i=1,2,…,q);βj为序列的长记忆性,![]() 为干扰项序列;γ为过去冲击对当前条件方差的影响;φ为不同符号对条件方差的影响。

为干扰项序列;γ为过去冲击对当前条件方差的影响;φ为不同符号对条件方差的影响。

如果αiφ<0,当外部冲击εt-i<0时,条件方差将趋于增大;当εt-i>0时,条件方差将趋于减小。

EGARCH模型有以下优势:

(1) 模型中的参数不受约束,使得估计模型参数更加容易;

(2) 可以动态预测收益率的波动;

(3) 可以清晰反映正、负冲击对波动的影响。

四、实证研究

1. 数据来源和处理

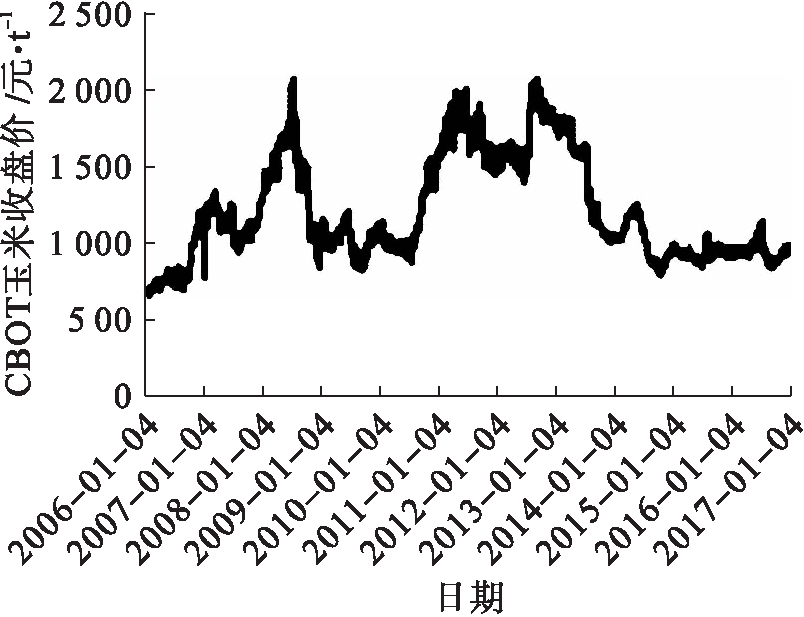

由于期货品种合约产生和到期的月份不同,为了使数据更具有连续性和可比性,笔者选取了大连商品交易所(DCE)和芝加哥商品期货交易所(CBOT)玉米期货合约中的主力连续合约,汇率选取的是央行发布的美元兑人民币的中间价。本文选取2006年1月4日—2017年5月31日共2 654个数据。2008年9月15日,雷曼兄弟申请破产保护标志着美国全面金融危机发生,并迅速蔓延全球。因此本文将样本时间段分为3个子区间,即金融危机前、金融危机期间以及金融危机后,分别为2006年1月4日—2008年9月18日,2008年9月19日—2011年12月30日和2012年1月4日—2017年5月31日。由于中美两国玉米期货的报价单位不同,本文采用和讯网公布的换算单位以及中国外汇中心公布的央行的美元兑人民币中间价进行换算,统一换算为“元/t”,以便后续的分析和比较。通过数据处理,可使用的样本数据共有2 653组。根据上文的分组,第一组有样本数据609组,第二组有样本数据782组,第三组有样本数据1 262组。图1、2中,用横轴表示日期,以天为单位;纵轴表示价格,经过统一换算后单位都为元/t。

图1 DCE玉米期货价格走势

对比图1、2发现,两市价格趋势大体上一致。

图2 CBOT玉米期货价格走势

对DCE和CBOT两市场中的玉米期货价格取对数一阶差分计算每日收益率,为了减小误差对对数差分乘以100,即

Rt=100(lnPt-lnPt-1)

(4)

式中:Rt为t时间段内的收益率;Pt为t时刻的收盘价;Pt-1为t-1时刻的收盘价。

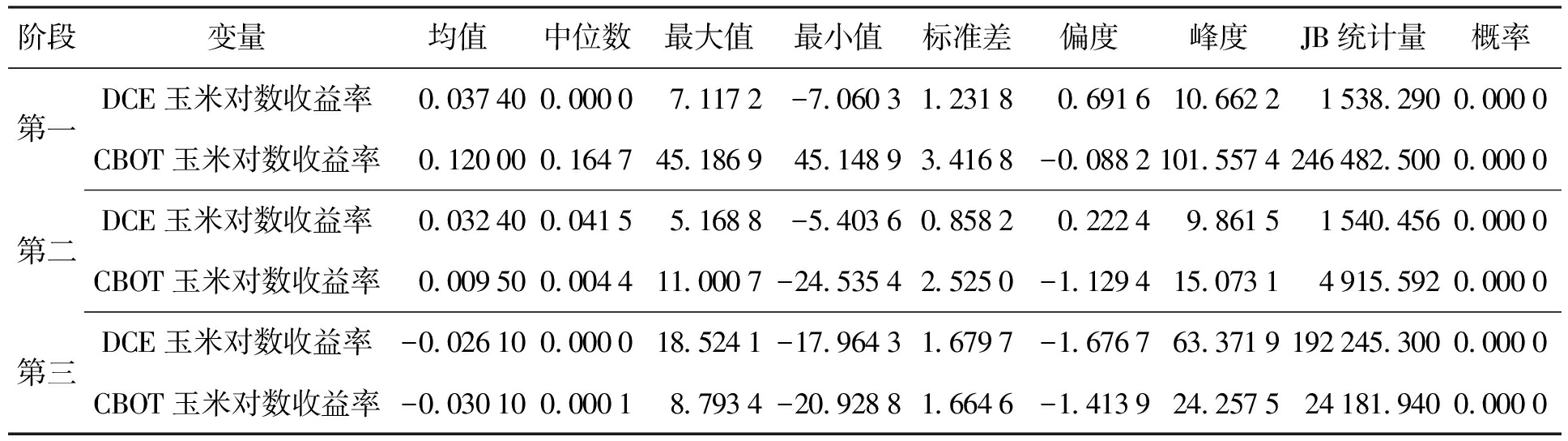

表1展示了DCE和CBOT两个市场玉米期货对数收益率的基本统计特征。分析可知:

(1) 各个阶段两市的玉米期货收益率均在-0.02~0.2之间,呈现出右偏特征,各阶段的指数收益率只有1个小于并接近10,其他都大于10;

(2) 在3个子阶段内两市玉米期货对数收益率的偏度系数DCE在第一和第二阶段大于0,其他都小于0,属于典型的非对称左偏分布;

(3) 在3个子阶段内两市玉米期货对数收益率的峰度系数均高于正态分布标准值,表明两市的日收益率数据具有明显的尖峰厚尾的非对称分布特征,与上述走势图的特征吻合。

表1 DCE和CBOT两市玉米期货对数收益率的描述性特征

2. 数据平稳性检验

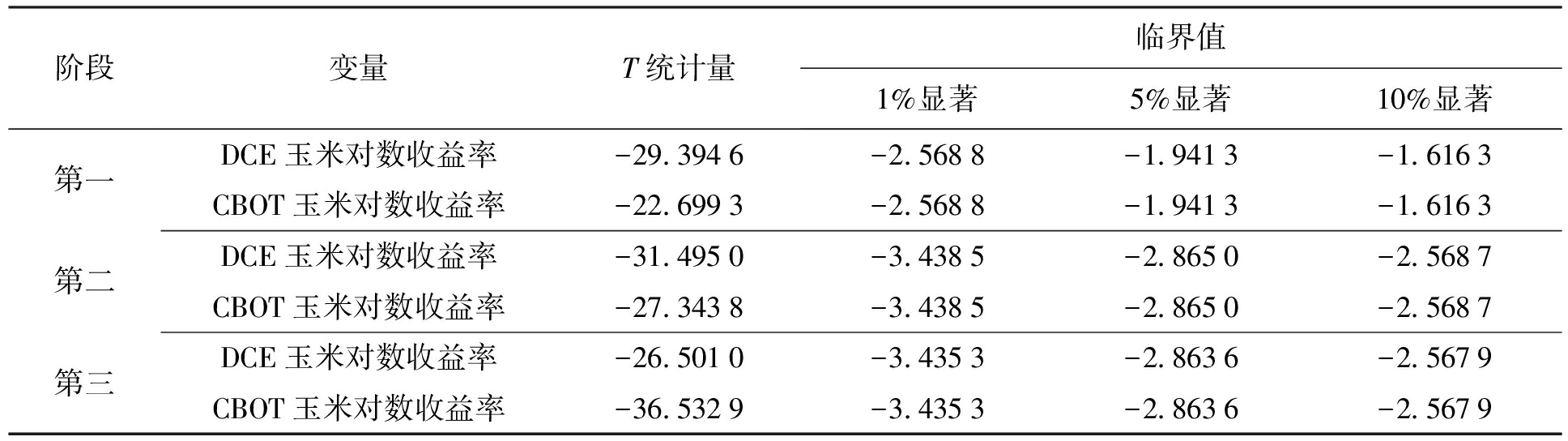

ADF检验法由Dickey和Fuller在1979年提出,是检验序列平稳性的常用方法之一。对两市玉米期货收益率序列进行ADF检验,可以更准确地验证序列的平稳性。采用式(5)进行ADF检验,即

(5)

式中:Δyt为yt序列的滞后项;βi为序列的长记忆性。原假设H0:ω=0,备择假设H1:ω<0。

表2为单位根检验的结果。

表2 DCE与CBOT玉米期货对数收益率的ADF检验结果

注:表中P值均为0.000 0。

由表2的检验结果可知,根据大连商品交易所中玉米期货的对数收益率与芝加哥商品期货交易所中玉米期货的对数收益率所得的ADF统计值的绝对值均大于1%、5%和10%显著水平下的临界值,故拒绝原假设,这两个序列均不存在单位根,即序列都是平稳的。

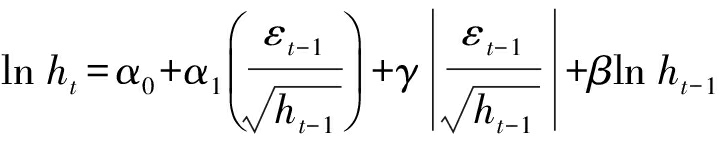

3. EGARCH模型估计

EGARCH模型能够充分反应正、负冲击对波动的不同影响,可以很好地反映好坏消息对波动冲击的大小和方向。针对两市玉米期货价格pt构建EGARCH模型,通过随机游走描述期货价格序列,得到均值方程为

lnpt=πlnpt-1+εt

(6)

利用Eviews 7.0,选择EGARCH(p,q)模型分别估计两市的价格序列,经过对比,选择p、q均为1的EGARCH模型,即EGARCH(1,1)模型最为合适,公式为

(7)

由于在GARCH模型假设中残差项被默认为符合条件正态分布,这并不是很合理,为了能够合理地反映玉米期货收益率的尖峰厚尾特征,选择GED分布(广义误差分布)对模型进行估计处理,得到DCE市场和CBOT市场中玉米期货对数收益率的均值方程以及方差方程,即

DCE:

lnpt=-0.113 2lnpt-1

z=(-7.877 1***)

z= (-26.003 8***)(-4.724 5***)

(27.682 2***)(448.770 1***)

R2=0.032 88,AIC=2.477 6,DW=2.206 2,

log(-likelihood)=-3 280.362

式中,***为99%置信水平上显著,下同。

CBOT:

lnpt=-0.018 8lnpt-1

z=(-7.877 1***)

z= (-10.333 2***)(0.266 1***)

(12.441 5***)(450.818 5***)

R2=0.004 39,AIC=4.179 7,DW=2.219 762,

log(-likelihood)=-5 537.275

对上述方程进行ARCH-LM检验后得知,DCE和CBOT市场两统计量的相伴概率均约小于临界值0.05,证实了在两个玉米期货市场中对应的收益率残差序列不具有自回归条件异方差,即模型方程的模拟估计得到认可。

根据上述估算模型结果,对DCE和CBOT两市场自身的风险进行分析:

(1) 在EGARCH模型中,DCE玉米期货市场模型中的非对称项系数为-0.028 5<0,可知在对DCE玉米期货收益率的冲击效应上,坏消息的冲击造成的波动要大于好消息的冲击造成的波动;CBOT玉米期货市场中的非对称项系数为0.001 9>0,可知在对CBOT玉米期货收益率的冲击效应上,好消息的冲击造成的波动要大于坏消息的冲击造成的波动。

(2) 由上述两个EGARCH模型估计结果可知,DCE和CBOT两市玉米期货收益率模型中的GARCH项系数分别为0.967 2和0.988 7,接近于1,可知条件方差受到的冲击影响具有持续性,也就是说,普遍持续性影响了两市玉米期货价格的波动。

(3) 由上述两个EGARCH模型估计结果可知,DCE玉米期货模型中对应的系数为0.269,大于CBOT玉米期货市场的0.107 2,表明DCE玉米期货市场与CBOT玉米期货市场相比,在短期因素的影响上有优势。再者,在长期因素影响效应上,CBOT玉米期货模型中对应的系数为0.988 7,大于DCE玉米期货市场的0.967 2,说明CBOT玉米期货市场在长期性因素影响效应上表现更好。同时,比较发现DCE玉米期货市场长短期系数之和大于CBOT玉米期货市场。综合来看,DCE玉米期货市场受到外部冲击影响的时间要长于CBOT玉米期货市场,也就是说,对于外部信息CBOT玉米期货市场吸收与反应的时间更迅速。

4. 两市场风险溢出效应分析

(1) 两市场的关联性检验。从两个方面研究DCE与CBOT两市场玉米期货价格的关联性,首先检验两市场玉米期货是否相关,然后检验两市场风险是否相关,即是否存在风险溢出效应。

① 两市场玉米期货收益率序列的相关性检验。采用Eviews计算出DCE与CBOT两市场玉米期货价格之间的相关系数,如表3所示。

从表3可知,DCE与CBOT玉米期货价格之间的相关性较强,尤其是金融危机期间相关性增强,存在一定的风险相关性,具有风险溢出效应。

表3 DCE与CBOT玉米期货价格的相关系数

② 两市场风险的相关性检验。用Eviews求得两市场玉米期货的VaR相关系数,如表4所示。

表4 两市场玉米期货的VaR相关系数

由表4可知,DCE与CBOT两市场玉米期货之间的VaR具有正相关性,在金融危机期间风险相关性增强,由此得出结论:CBOT与DCE玉米期货市场收益率数据间存在一定的风险相关性,两市场存在风险溢出效应。

(2) 格兰杰因果检验。由上述分析可知,大连商品交易所中的玉米期货与芝加哥商品期货交易所中的玉米期货存在风险溢出效应。通过格兰杰因果检验确定两市场玉米期货的风险溢出方向(如表5~7所示)。

表5 两市场玉米期货的格兰杰因果检验(第一阶段)

表6 两市场玉米期货的格兰杰因果检验(第二阶段)

表7 两市场玉米期货的格兰杰因果检验(第三阶段)

从表5~7可知,在金融危机之前,芝加哥商品期货交易所中的玉米期货对大连商品交易所中的玉米期货具有正的风险溢出效应,而大连商品交易所中的玉米期货不是芝加哥商品期货交易所中玉米期货的格兰杰原因,说明美国玉米期货市场风险引导我国玉米期货市场的风险;在金融危机期间,两市场存在互相的风险溢出,市场间风险增大;在金融危机之后,两市场的风险溢出效应均不存在格兰杰原因,两市场间不存在因果关系。

五、结论与对策建议

1. 结论

本文选取了从2006年1月到2017年5月大连商品交易所和芝加哥商品交易所玉米的主力连续日收盘价数据,以金融危机为界限分三个阶段实证研究二者之间的风险溢出效应。首先,选择非对称的广义条件自方差模型(EGARCH)来刻画两市玉米期货收益率序列的波动性,并计算出VaR值,运用相关系数和格兰杰因果检验来分析是否存在风险溢出以及溢出方向。通过实证分析发现,两市玉米期货风险存在正相关关系。在第一阶段,美国玉米期货市场对我国玉米期货市场有风险溢出效应;第二阶段,存在双向风险溢出效应。

2. 对策建议

(1) 抓住时机,争取掌握全球玉米定价权。第一,加强各国合作。中国应该加强与美国、巴西等世界主要玉米生产国和消费国的合作。第二,从国内着手提高竞争力。中国应该结合自身情况,加强玉米生产和消费相关环节的竞争力以及利用率,并大力支持乙醇燃油的研究与利用。第三,积极完善农产品期货交易所的相关制度,将大商所和郑交所发展为国际农产品期货定价中心。

(2) 加强监管,防范外部风险。随着经济全球化和金融全球化,商品和资本的全球流通使得国内期货市场上的价格波动一方面受国内宏观经济和政策影响,另一方面世界主要期货交易所的价格波动也会迅速传递到我国期货市场,引起价格波动。因此,需要监管者注意:第一,适时更新和规范期货市场的监管手段和方式。第二,加强监控市场信息。第三,加快中国的金融市场改革。

(3) 注重培养期货市场参与者素质,提高其投资专业性。提高投资者的素质,提高其投资有效性,有利于构建健康、稳定的期货市场。高素质、更专业的投资者不但能够使得期货市场价格走势趋于合理,而且其准确的判断也能减少盲目投资带来的不必要损失。

参考文献:

[1] Harmo Y,Masulis R W,Ng V.Correlations in price changes and volatility across international stock markets [J].Review of Financial Studies,1990,3(2):281-307.

[2] Yang Y,Li L,Zong Z.The research on credit risk of business groups based on related guarantee [J].Prodia Computer Science,2013,17(5):945-950.

[3] Christian C.Bank systemic risk and macroeconomic shocks:Canadian and U.S.evidence [J].Banking & Finance,2014,40(2):338-402.

[4] Caporale G M,Hunter J,Ali F M.On the linkages between stock prices and exchange rates:evidence from the banking crisis of 2007—2010 [J].International Eview of Financial Analysis,2014,33(1):87-103.

[5] 黄飞雪,寇玲,杨德礼.金融危机前后中英美股票市场间波动溢出效应比较 [J].数理统计与管理,2012,31(4):751-760.

[6] 张金林,贺根庆,王伟.中国金融市场间风险溢出效应的实证研究:基于四元VEC-GARCH(1,1)-BEKK 模型 [J].中央财经大学学报,2012(7):26-31.

[7] 欧阳利锋,孙英隽.基于GED 分布下EGARCH 模型的SHIBOR方差时变性研究 [J].科技与管理,2014,16(5):61-64.

[8] 陶启智,李亮,郭姝辛.沪深300股指期货的价格发现能力及波动溢出效应研究:基于BEEK-GARCH模型的证据 [J].西南大学学报(自然科学版),2015,37(11):104-113.

[9] 段娟娟,王志彬.基于DCC-MVGARCH模型的人民币汇率与农产品期货的动态相关性分析:以玉米、大豆期货为例 [J].南方农业学报,2014,45(11):2088-2092.

[10]田原珺.基于 GARCH 族模型的中国股票市场风险测度的实证分析 [D].济南:山东财经大学,2016:4-10.

[11]Hegerty S W.Oil-price volatility and macroeconomic spillovers in central and eastern Europe:evidence from a multivariate GARCH model [J].Zagreb International Review of Economics & Business,2015,18(2):31-44.

[12]白雪梅,石大龙.中国金融体系的系统性风险度量 [J].国际金融研究,2014(6):75-84.

[13]周天芸,杨子巧,余洁宜.机构关联、风险溢出与中国金融系统性风险 [J].统计研究,2013,31(11):43-49.

[14]肖国建.我国上市银行风险溢出效应的实证研究:基于CoVaR模型 [D].南京:东南大学,2016.

[15]Holder M,Pace R D,Tomas M J.Complements or substitutes?equivalent futures market:the case of corn and soybean futures on U.S.and Japanese exchanges [J].Journal of Futures Markets,2002(22):355-370.

[16]闫云仙,张越杰.美国玉米期货市场功能发挥的经验及启示 [J].农业经济问题,2011(7):106-109.

[17]黄建新,周启清.中美玉米期货市场对现货市场价格影响的实证分析 [J].宏观经济研究,2014(7):136-143.

[18]殷久康.我国玉米期货价格与现货价格关系研究 [D].南京:南京财经大学,2014.

[19]滕永平,冯冰.玉米期货和现货价格关系的实证研究 [J].沈阳工业大学学报(社会科学版),2016,9(1):68-71.

[20]于尔根·弗兰克,沃尔夫冈·卡尔·哈德勒,克里斯蒂安·马蒂亚斯·哈夫纳.金融计量:金融市场统计分析 [M].陈诗一,汪莉,译.北京:机械工业出版社,2016:187-195.