在人民币跻身特别提款权篮子,沪港通、深港通以及债券通相继落地,MSCI纳入A股后,中国金融开放的步伐逐渐加快。2017年6月20日,周小川在陆家嘴论坛上的主题演讲中提到了39次“开放”,强调金融开放对保持金融业竞争力、防范金融风险均起到重要作用。通过金融开放可以改善国内金融行业的经营效率、资产质量、公司治理现状,带来国内金融业监管标准、会计准则的变化。2017年7月的第五次全国金融工作会议上,习近平在讲话中也明确指出要积极稳妥推动金融业对外开放,合理安排开放顺序。“一带一路”的实施,为当前我国金融服务贸易开放提供了重要契机,对外开放通过市场竞争机制实现优化配置,是资源配置优化的进程。

部分研究认为金融开放限制了货币政策的独立性,加剧了经济波动,带来资本流动和利率的突然波动,也可能加剧危机和外部冲击。但也有研究表明,金融开放给经济带来的促进作用大于金融危机带来的阻碍作用,金融开放可以促进实体经济增长(Ranciere、Tornell和Westermann,2006[1];Quinn和Toyoda,2008[2])。金融开放对经济增长的影响会随着金融发展程度的不同呈现出非线性转换现象。当金融发展水平过高或者过低时,本期金融开放对经济增长呈现负效应;当金融发展水平与金融开放处于较合理区间时,本期金融开放对经济增长呈现正效应(吴贤坚等,2017)[3]。也有学者从省域的局面检验了我国金融开放的经济增长效应,如陶雄华等[4](2017)认为,国家相关政策对推进金融开放渠道有重要作用,我国金融开放的经济增长效应及空间溢出效应相当显著,各省域经济增长除了与本省金融开放水平相关,还受到邻近省域金融开放状况的影响。

姚星、黎耕(2010)[5]在内生经济增长模型的基础上,以进出口服务贸易为渠道分析了人力资本积累和贸易开放程度改变引起的吸收能力变化对经济增长产生的溢出效应。经济增长由人力资本积累速度、贸易开放程度和国内外技术差距程度决定。如果忽略这种吸收能力,进出口服务对经济增长的溢出效应会被高估。跨境出口贸易的溢出效应比进口贸易的溢出效应高。

潘菁、刘辉煌(2008)[6]认为,知识型服务主要以中间品的形式投入生产,不仅促进了制造业的发展,也增加了服务增加值。知识型服务是信息和知识密集型的,具有内在规模报酬递增特性和知识的非竞争性,规模报酬递增特性可以通过熟练劳动力固定成本的简单规模经济获得。在生产中作为投入品,其边际成本相比起传统产品是微不足道的。

Federica等(2012)[7]指出,欧盟降低内向型管制壁垒使得欧盟GDP增加0.8%,同时增加了7%的区内服务贸易、4%的区内FDI,提高了区内生产率。通过优化资源配置、降低交易成本、技术创新、增强资本积累、促进知识外溢等方式,服务贸易开放提高了生产效率,实现了对经济增长的促进作用。

Chia等(1997)[8]对发展中国家的分析表明,服务贸易开放带来的并不是服务贸易额的直接增长,而是储蓄和投资的增长,服务贸易开放影响经济增长的因素应包括储蓄和投资。

Jesper等(2005)[9]指出,俄罗斯加入WTO后降低了服务贸易和服务投资壁垒,使其获益增加了国民消费量的7.2%。从长期来看,该收益可增加至国民消费量的24%。

朱孟楠等(2003)[10]、郭根龙等(2000)[11]、Denise(2006)[12]指出,金融开放的经济效应主要包括竞争压力、技术转移、制度创新、吸引外资及产业竞争力的提高。

Amer(2009)[13]指出,印度服务贸易量增加使印度服务领域的工资收入增加,并带来了国内生产总值的增加。有意识和无意识的服务消费都有利于促进人力资本积累,从而促进整体经济生产率的提高(李建华等,2014)[14]。服务作为生产投入要素,通过提高人力资本积累率和服务生产效率对制造业部门和服务部门增长产生长期影响[15]。当服务贸易开放程度提高时,行业内的专业培训、同行业竞争所产生的学习等有意识的服务消费通过培训效应和模仿效应提高了劳动者的技能,促进了整体经济增长[16]。

人力资本主要是指为生产性活动贡献技术诀窍的人类知识载体。一个国家的知识基础可以通过研究来提高,并通过普及教育和在职培训来传播。投资于人力资本可以带来技术改良的新产品和新生产工艺,提高经济效率,在促进经济增长方面的作用与实物资本同样重要[注]科林斯经济学辞典,上海财经大学出版社,2008:327。。正如Maurizio指出的,消费服务对经济增长的作用一直被忽略,其通过有意识和无意识消费两种方式对产业增长产生作用。人力资本促进经济增长的机制在新经济增长理论中得到了肯定,如教育、健康医疗与文化服务行业的消费旨在提高人本身的知识存量、精神修养以及身体长期正常工作的能力,从人的健康、精神和知识方面促进人力资本的形成。而金融服务贸易开放程度的提高可以让人有更多的机会获取教育、健康医疗与文化服务,提高人力资本积累速度,提供创造新人力资本的机会。

假定有两个国家A和B,国家A为劳动要素丰裕国(人力资本要素稀缺),国家B为资本要素丰裕国(人力资本要素丰裕);假定各国有两个经济部门——制成品部门和服务品部门[注]由于近年来农业部门在国民经济中总的地位逐渐降低,处于次要地位,对国内经济增长影响相对较小,本文未计入。,两部门生产中投入两种生产要素——劳动(L)和资本(K),其中劳动力包括熟练劳动(l)和人力资本(h),各部门劳动投入由下角标区分;假定产出规模报酬递增,服务品部门产量为Qs,制成品部门产量为Qm。

将制造部门和服务部门的生产函数中加入贸易开放指数τi(i=m,s)作为该部门产量控制指数,设定制成品部门(m)和服务品部门(s)的生产函数为

(1)

(2)

式中:制造部门和服务部门在t时的产出为Qm和Qs;α+β>1表示规模报酬递增;Lm为制造部门劳动投入量,Ls为服务部门的劳动投入量;rm为制造部门生产率增长率;rs为服务部门生产率增长率;a和b分别为制造部门和服务部门的技术参数;τm为制造部门开放指数;τs为服务开放指数,τi∈R(i=m,s)。

假设社会劳动投入总量恒定为1,即Lm+Ls=1。各部门生产中熟练劳动(l)和人力资本(h)均有投入,即li+hi=Li(i=m,s)。熟练劳动(li)和人力资本(hi)投入比例设为εi,则Li=εihi+hi=(1+εi)hi。

假定服务业中有j个行业,Qj代表该行业的产量,n代表服务业中行业总数目,则服务业总产量可以改写为![]() 假设服务业中各行业产量相同,则可得到各行业产量与服务业总产量的关系式为Qs=nQj。

假设服务业中各行业产量相同,则可得到各行业产量与服务业总产量的关系式为Qs=nQj。

假定生产中资本投入量不变,只考虑人力资本投入变化情况,那么服务品部门的生产函数可以改写为Qs=b(1+εs)hseτs(t)rs(t),故金融业生产函数可表示为Qf=b(1+εf)hfeτf(t)rf(t)。以人力资本积累率与金融服务业生产量的乘积形式表示金融服务业人力资本积累量,即

(3)

式中:![]() 为时间的一阶导数,hf代表金融业人力资本投入;δ(δ>0)为金融服务消费产生的人力资本积累率。只有当存在正的流量变量Qf时,式(3)中hf存量变量才会发生变化。根据金融业生产函数,可以得到金融业人力资本增长率为

为时间的一阶导数,hf代表金融业人力资本投入;δ(δ>0)为金融服务消费产生的人力资本积累率。只有当存在正的流量变量Qf时,式(3)中hf存量变量才会发生变化。根据金融业生产函数,可以得到金融业人力资本增长率为

(4)

式(4)为金融服务贸易开放与人力资本增长率的函数关系,金融服务贸易开放度与人力资本积累率呈正相关关系。根据式(4)可直接推导出人力资本对时间的一阶导数的表达式,即

(5)

对式(5)进行求导并除以h,可以得到关于人力资本增长率的另一个表达式,即人力资本增长率与金融服务贸易开放度的函数关系可表示为

(6)

根据式(6)进行整理变化可得到式(7),即

(7)

对式(7)进行变换,可推导出人力资本增长率与金融服务贸易开放度的约束条件为

γh/rf+τf=1

(8)

由约束条件可知,人力资本增长率与金融服务业增长率、金融服务贸易开放程度密切相关,人力资本增长率和产业增长率的比值与金融服务贸易开放程度之和恒定为1。由该约束条件可知,人力资本增长率与金融服务贸易开放度、金融服务业增长率之间存在协同发展关系,将金融服务贸易开放度与人力资本积累系数及金融服务业增长率之间这种相互制约、协同发展的关系定义为人力资本积累的协同效应。根据约束条件可得出人力资本积累协同效应的表现,对金融服务贸易开放程度、人力资本增长率与金融服务业增长率之间关系进行如下讨论(τf、γh、rf的取值范围均在实数范围内):

当0<τf<1时,γh/rf>0。当金融服务贸易开放程度小于1时,人力资本增长率与金融服务业增长率同向变动。当金融服务业增长率增速提高时,人力资本增长速度也会提高,反之亦然。

当τf>1时,γh/rf<0。当金融服务贸易开放程度大于1时,人力资本增长率与金融服务业增长率呈反向变动趋势。当金融服务业增长率增速降低时,人力资本增长速度反而会增加,反之亦然。

当τf=1时,γh/rf=0,δb(1+εf)eτfrf=0。当金融服务贸易开放程度等于1时,人力资本增长率与金融服务业增长率增速相同,增长率变动为0,此时可视为人力资本增长的稳态。稳态下,人力资本效应为0(δ=0),技术投入量为0(b=0),人力资本与技术投入量均在稳态时处于平衡状态,此时经济增长同样处于稳态。

当τf=0时,γh/rs=1,δ=1/rfb(1+εf)。当金融服务贸易开放程度等于0时,金融服务贸易为封闭状态,人力资本增长率与金融服务业增长率变动率相同。贸易因素对人力资本积累不产生影响,人力资本增长程度完全由产业自身增长率、国内行业内部所吸收的人力资本程度、金融业技术投入量决定。

通过对协同效应的分析发现,金融业增长率同人力资本增长率和金融服务贸易开放度之间的关系是三阶段发展关系。据此可推导出经济增长率与金融服务贸易开放度的稳态关系。

产业增长中考虑人力资本积累因素后,经济增长率的构成发生变化。新的行业增长率γ(Qm/Lm)和γ(Qs/Ls)由原行业增长率rm和rs及人力资本增长率组成,由二者加和的形式表示。故制造部门和服务部门增长率可以改写为

γ(Qm/Lm)=rm+γh

(9)

γ(Qs/Ls)=rs+γh

(10)

经济增长率由制造业劳动生产率和服务业劳动生产率进行加权得出,加权系数为该行业劳动投入量。故新的经济增长率rE可表示为

rE=γ(Qs/Ls)Ls+γ(Qm/Lm)(1-Ls)

(11)

对式(11)进行变换整理可以推导出rE=re+δb(1+εs)eτsrshs,由服务业的假设可得,该式的等价表达形式为rE=re+δb(1+εf)eτfrfhf,新经济增长率被视为原经济增长率re与人力资本增长率之和。对该式进行变换整理,可得到新经济增长率的另一表达式为rE=rm+(rf-rm)(1+εf)hf+δbeτfrf(1+εf)hf,由该式可知一国经济增长受金融服务业与制造业增长率差异程度、金融人力资本投入率、金融服务业生产率、金融服务贸易开放程度的正相关影响。

①由人力资本积累而引起的经济增长率实际数据难以区分,故本文选用国民收入增长率进行替代。

②中国金融服务贸易开放度的量化方法和量化结果主要以前期研究中的结果为主,此处不进行具体量化结果的演算。参见张楠.金融开放与中国经济结构转型:基于Pugno模型的实证分析 [J].国际金融研究,2015(10):32-42.

③White检验的P值为0.16,BP检验的P值为0.6。

由此可以验证,通过对人力资本积累程度的影响,金融服务贸易开放程度的改变将对一国经济增长产生积极作用。直观而言,金融服务贸易开放度可视为经济增长率乘数,通过促进行业中人力资本积累促进经济增长。从内在而言,金融服务贸易开放度与人力资本之间的协同效用促进了一国经济增长。金融服务贸易开放程度与人力资本增长率存在内在平衡关系(由约束条件可得),当金融服务贸易开放程度达到最优时,可促进人力资本增长率达到最优,从而促进人力资本对经济增长的效应得到最大发挥,实现经济增长最优化。

本文选取我国金融服务业作为实证检验的研究对象,验证理论推论的可行性。以理论结论为基础进行变化处理,得出实证检验模型。在数据选取方面,利用1985—2015年中国金融行业数据对所选变量进行量化。在检验方法选择方面,利用Stata13采用广义最小二乘法(FGLS)进行数据检验。

结合人力资本积累效应约束条件式(8)和新经济增长率表达式,可得约束方程为

rE=rm+(rf-rm)Lf+δb(1+εf)eτfrf

s.t.γh/rf+τf=1

(12)

根据人力资本协同效应分析所得结论可知,当人力资本积累处于稳态时,可将人力资本增长率视为金融服务产业增长率(γh=rf)。对式(12)进行整理可得公式左边恰好为rE-re,即新经济增长率与无人力资本积累时的经济增长率之差,是由人力资本积累而产生的经济增长率![]() 稳态时,一国经济增长率与金融服务贸易开放度之间的关系可表示为

稳态时,一国经济增长率与金融服务贸易开放度之间的关系可表示为

rf=δb(1+εf)eτfrf

(13)

式(13)即金融服务贸易开放通过人力资本效应影响经济增长的最优模型,对该模型两边取对数并线性化,可得新模型为

(14)

根据该最优线性模型可构建估计模型,即

(15)

式中:![]() 该模型中,经济增长率(由人力资本积累而引起的经济增长率)

该模型中,经济增长率(由人力资本积累而引起的经济增长率)![]() 为被解释变量,δ′(金融业人力资本积累率)、b′(金融业技术投入量)

为被解释变量,δ′(金融业人力资本积累率)、b′(金融业技术投入量)![]() 金融业人力资本投入系数

金融业人力资本投入系数![]() (金融服务贸易开放程度)为解释变量,ei为随机扰动项。

(金融服务贸易开放程度)为解释变量,ei为随机扰动项。

本文利用1985—2015年中国金融服务贸易相关数据进行实证分析![]() 选择1985—2015年国民收入增长率进行量化①,δ′以1985—2015年中国金融业专有技术职称人员数量的增长率进行量化,b′以1985—2015年中国金融服务业的技术投入量进行量化,

选择1985—2015年国民收入增长率进行量化①,δ′以1985—2015年中国金融业专有技术职称人员数量的增长率进行量化,b′以1985—2015年中国金融服务业的技术投入量进行量化,![]() 以1985—2015年国有金融企业员工数量与金融业总就业人数比进行量化,

以1985—2015年国有金融企业员工数量与金融业总就业人数比进行量化,![]() 以1985—2015年中国金融服务贸易开放度与金融业增长率的乘积进行量化②。

以1985—2015年中国金融服务贸易开放度与金融业增长率的乘积进行量化②。

实证检验分两步进行:第一,对模型进行异方差和自相关检验;第二,利用广义最小二乘法的CO估计进行回归分析。

根据White和BP检验可知③,模型均已通过检验,不存在异方差。利用BG检验对模型进行自相关检验,P值为0.000 2,在1%的显著水平下拒绝“无自相关”的原假设,可判断该模型存在自相关,需要进行处理。本文选用广义最小二乘法(FGLS)的CO估计方法进行处理。

利用Stata13对式(15)进行CO估计,经过反复试验发现在估计模型中加入滞后变量可改善整体回归效果(回归结果见表1),处理后的模型为

(16)

由表1可知,利用CO估计进行FGLS检验很好地纠正了模型自相关问题,DW检验达标(DW值为2.09),基本消除模型一阶自相关。从总体上看,模型的估计结果十分理想,估计精准度达到99.94%,修正后的残差平方值也达到99.91%,可作为最终参考。除金融开放滞后一期指数外,其余各参数指标在1%的显著水平下均已达标,符合模型估计要求。

表1FGLS检验结果

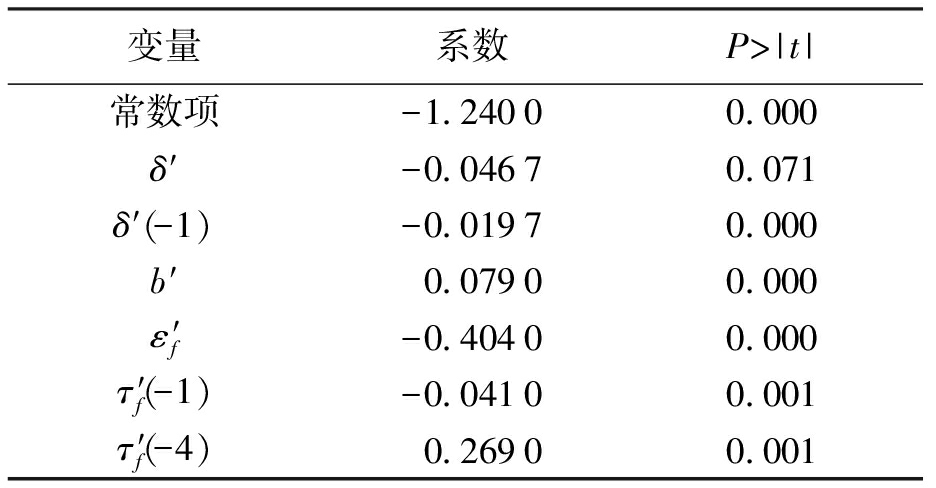

变量系数P>|t|常数项-1.24000.000δ′-0.04670.071δ′(-1)-0.01970.000b′0.07900.000ε′f-0.40400.000τ′f(-1)-0.04100.001τ′f(-4)0.26900.001

金融服务贸易开放度(滞后4期)对我国经济增长产生积极影响,影响系数为0.269;人力资本投入系数(当期)对我国经济增长产生消极影响,影响系数为-0.404;金融技术投入量(当期)对我国经济增长产生积极影响,影响系数为0.079;金融业人力资本积累率(当期)对我国经济增长产生消极影响,影响系数为-0.046 7;金融业人力资本积累率(滞后1期)对我国经济增长产生消极影响,影响系数为-0.019 7。

金融服务贸易开放度当期、滞后1期、滞后2期、滞后3期对我国经济增长均呈现消极影响,且统计结果不显著。随着我国金融服务贸易开放程度的不断提高,金融服务贸易开放对我国经济增长产生促进作用的时间间隔为4年。尽管金融服务贸易开放产生的积极作用表现出明显的滞后性,但影响系数较高,达到0.269,其促进作用远超过其对我国经济结构转型的作用[注]在前期对金融开放与经济结构转型的研究中,金融开放对经济结构转型影响现时间为3年,影响系数为0.02。,这也足以证明提高金融服务贸易开放程度对我国实现经济可持续增长的重要性。但由于金融服务贸易开放对我国经济增长的积极作用具有较长的显现周期,故仍需防范作用未显现期间的金融风险,同时,对金融服务贸易开放效果的观测仍需立足于长期。

人力资本投入对我国经济增长产生消极影响,无滞后作用。人力资本投入系数每提高1%,我国经济增长下降0.404%。人力积累率当期和滞后1期对我国经济增长产生消极影响。虽然人力资本投入系数对我国经济增长消极作用不大,但是远超过其他解释变量的影响系数。这充分说明我国国有金融企业人力资本投入不足的现状。人力资本短缺是制约我国国有金融企业发展的桎梏,对我国经济的可持续增长也产生了较大的消极影响。我国国有金融企业仍然依靠固有的行业垄断力和政策庇护取得利润增长、金融创新不足、服务标准不高、人力资本短缺问题是我国国有金融企业亟需解决的重要问题,也是当前经济发展所需解决的重要问题。

金融技术投入量(当期)对我国经济增长产生积极影响,无滞后作用。金融业技术投入量每增加1%,我国经济增长率会提高0.079%,其促进作用要远远大于对我国经济结构转型的促进作用。可见,对于知识密集型的金融业而言,科技研发是其行业增长的基本动力,也是影响全国经济增长的重要投入要素。

人力资本积累率(当期)每提高1%,我国经济增长下降0.046 7%;人力资本积累率(滞后1期)每提高1%,我国经济增长下降0.019 7%[注]人力资本积累率的滞后2期、3期和4期的回归结果不显著,但是其系数呈逐渐缩小的趋势。,这同样印证了由人力资本投入得出的结论——我国国有企业人力资本累积程度较低。人力资本积累率对经济增长的消极作用呈衰减趋势,随时间推移人力资本积累对经济增长的消极作用逐渐降低,这与金融服务贸易开放对经济增长的滞后作用有一定的关联。随着金融服务贸易开放对我国经济增长积极作用的显现,我国人力资本状况将得到改善,国内金融企业人力资本拥有量将提高,从而我国人力资本积累程度也将提高。此处检验结论(人力资本积累率对经济增长的消极作用出现衰减)也符合我国加入服务贸易协定后,金融服务贸易开放程度不断提高带来的人力资本改善的现实。随着开放政策的逐步推进,人力资本积累率滞后5期之后对我国经济增长产生的促进作用将更为明显(从对人力资本协同效应的理论分析可得:以当前数据核算,我国金融开放指数小于1,人力资本积累系数将与金融业增长率同方向变动,我国金融业增长率始终为正,因此推断人力资本积累对金融业增长存在促进作用)。

金融服务贸易开放对我国经济增长的促进作用较大,但表现出显著的滞后作用,而当期、滞后1期、滞后2期、滞后3期均具有消极作用;我国国有金融企业人力资本拥有量不高,对我国经济增长产生明显的消极作用;我国金融业技术投入对我国经济增长产生显著的促进作用,应增加我国金融业技术投入量,以技术创新促进经济增长。

目前,我国已加入IMF、实现利率市场化、建立离岸金融市场,金融服务贸易开放程度正在逐渐提高。由于国际市场对我国经济增长乏力的担忧而引发的资本外流使我国加强了外汇市场管控,金融服务贸易开放进程又出现了倒退。国际环境多变,我国应审时度势,坚持循序渐进推行金融服务贸易开放政策,把握有效时间间隔(4年),促进金融服务贸易开放的正效应适时发挥。

建全金融市场监管体系和风险评估系统,通过科学防范手段防控金融风险是金融服务贸易开放的必然选择。我国当前所采用的企业自测形式极易使企业产生为扩大经营范围而欺上的虚假报告行为。为了更好地实现对现行金融市场风险的评估,应在健全金融风险检测体系的基础上,设立专职部门对全国金融企业进行统一监测的机制,形成由上至下、由下至上的双向评估体系,确保更准确、更及时的掌握金融市场风险状况。

扩大自贸区的示范效应,提高外资金融机构实际市场准入度。在有效监管的前提下,扩大外资金融机构的经营范围和经营领域。降低政府对国有金融企业的政策倾斜,促进国有金融企业与跨国金融集团的业内合作,在合作中实现“干中学”。发挥跨国金融集团的行业示范效应,学习跨国金融集团的先进管理经验,在竞争中实现模仿。

金融服务业属于高知识密集型产业,对技术的研发具有较高的要求。目前,我国金融业R&D投入仍然较少,以政府科研资金投入为主,科研机构也主要以政府主导,金融企业明显存在金融研发和金融创新不足的问题。因此,增加金融企业研发投入,有利于推动更符合我国国情和企业需求的金融行业创新,推动金融企业深度发展。同时,伴随着金融产品种类的增加,更有利于提高资本利用效率,推动资本向资金缺乏行业流动。

[1]Ranciere R,Tornell A,Westermann F.Decomposing the effects of financial liberalization:crises vs.growth [J].Journal of Banking & Finance,2006,30(12):3331-3348.

[2]Quinn D P,Toyoda A M.Does capital account libera-lization lead to growth? [J].Social Science Electronic Publishing,2008,21(3):1403-1449.

[3]吴贤坚,侯雅文.我国的金融开放与经济增长:1982—2014年——基于非线性STR模型实证分析 [J].金融理论与实践,2017(4):53-59.

[4]陶雄华,谢寿琼.金融开放、空间溢出与经济增长:基于中国31省份数据的实证研究 [J].宏观经济研究,2017(5):10-20.

[5]姚星,黎耕.服务贸易开放与经济增长的关系研究:基于吸收能力角度的实证分析 [J].国际贸易问题,2010(7):68-74.

[6]潘菁,刘辉煌.知识型服务贸易开放的经济增长效应研究 [J].统计与决策,2008(4):45-47.

[7]Federica M,Jacques P.Securing EU growth from services [R].Brussels:CEPS,2012(10):1-24.

[8]Chia N C,John W.A numerical example showing globally welfare worsening liberalization of international trade in banking services [J].Journal of Policy Modeling,1997(19):119-127.

[9]Jesper J,Thomas R,David T.The impact of libera-lizing barriers to foreign direct investment in services:the case of Russian accession to the World Trade Organi-zation [J].Review of Development Economics,2010,11(3):482-506.

[10]朱孟楠,李江华.金融服务贸易开放与金融有效保护 [J].国际金融研究,2003(2):18-22.

[11]郭根龙,冯宗宪,薛伟贤.国际金融服务贸易开放的潜在经济收益分析 [J].当代经济科学,2000(11):37-42.

[12]Denise E K,Keith E M.Quantifying the impact of services liberalization in a developing country [J].Journal of Development Economics,2006(8):142-162.

[13]Amer A S.The impact of trade in services on factor incomes results from a global simulation model [R].Washington DC:World Bank,2009:1-33.

[14]李建华,孙蚌珠,王振全.外生和内生两个视角下服务业结构对生产率的影响 [J].山西财经大学学报,2014(9):61-71.

[15]Maurizio P.The service paradox and endogenous economic growth [R].Trento:University of Trento,2002:56-59.

[16]姜国庆,张腾腾,黄馨冉.“一带一路”背景下中国与英国产业内贸易研究 [J].沈阳工业大学学报(社会科学版),2017(6):498-503.