石化产品是人类社会生产生活中不可或缺的产品,它的生产制作囊括了多个工业门类,范围覆盖了石油行业的上中下游。20世纪90年代,我国逐渐从石油进口国转变为石油净出口国。石油资源作为一种不可再生资源正在被人们大量消耗,石化产品不能满足市场需要,因此石油化工企业的生态效率评价要兼顾能源的使用成本。要实现石油化工企业的可持续发展,关键在于将生存效率评价落实到生产操作等环节,以解决生产生活中产业发展与环境不协调的问题。

瑞士学者Schaltegger和Sturn于1990年创造性地提出了“生态效率”的概念,将其定义为经济增加值与环境影响的比值[1],其将经济效益和环境效益同时作为重要监测点,成为相关政策制定者的重要参考。胡洁等(2016)采用生态足迹的方法对退牧还草工程前后生物资源和产品消费结构变化对生态环境的影响差异进行了深入分析[2]。谢琨等(2016)对钢铁企业的特点及其对环境影响进行了研究,运用灰色综合评估模型,构建了影响钢铁企业的指标体系[3]。徐莉萍等(2016)运用DEA-TOPISS相结合的方法对重污染上市企业的生态效率、财务绩效和企业规模间的关系进行了分析[4]。廖先玲等(2016)在运用DEA方法构建生态效率评价模型时,将废物排放量作为非期望输入的负项指标,综合分析了煤炭行业的生态效率情况[5]。Miao等学者分别应用生态足迹法、状态空间法、DEA法对企业生态效率进行了评价[6-9]。我国学者对生态效率的研究正处于从定性理论分析向定量计算评价转折的阶段,对环境的综合评价标准不统一等问题正在得到解决。

数据包络分析是1978年由美国运筹学家查恩斯等人在相对有效的概念基础条件下提出的一种对具有相同属性决策单元技术有效性进行评价的线性规划方法。1988年,这种方法被引入我国。它应用数学模型对若干决策单元的相对有效性进行评价,判断各决策单元是否位于有效前沿面,这里的有效前沿面是指可行区域的边界。通过对投入和产出的分析,计算出每个决策单元的技术效率以及综合效率,确定每个决策单元的有效性。第一个DEA模型被称为C2R模型,用来计算综合技术效率。1984年,查恩斯等人将C2R模型中规模收益(CRS)不变的假定更改为规模收益(VRS)变动的假定,得到了BC2模型,以计算纯技术效率。这是数据包络分析方法最基本的两个模型,其可以衍生出其他相关模型,将它们相互组合可以得出更多相应的管理信息。典型的DEA模型有C2R、BC2、FG和ST模型[10-12]。本文利用投入导向的线性规划C2R模型和BC2模型作为评价生态效率的依据。

假设共有n个决策单元,它们之间具有可比性且每个决策单元都有m个输入指标、t个输出指标。模型函数表达式为minη,其中![]() 式中:xj为输入变量;yj为输出变量;xj0为第j0个决策单元的输入项;s+为输出松弛变量,表示产出不足;s-为输入松弛变量,表示投入冗余;μ为输入变量系数。

式中:xj为输入变量;yj为输出变量;xj0为第j0个决策单元的输入项;s+为输出松弛变量,表示产出不足;s-为输入松弛变量,表示投入冗余;μ为输入变量系数。

设η0、μ0、s-0、s+0,则有效性判断如下:(1)η0=1,则决策单元j0为弱DEA有效。(2)η0=1,s-0=s+0=0,则决策单元j0为DEA有效;有效前沿面规模收益不变,并且各决策单元技术有效。(3)η0<1或s+0≠0,s-0≠0,则决策单元j0为DEA无效或规模无效[13]。

C2R模型的理论方法是先假定规模收益不变,通过扩大考察单元的投入规模,等比例扩大产出规模。而BC2模型则引入了凸性假设,即通过增加约束条件来评价规模收益不同时各决策单元的相对效率,由此得到投入导向的BC2模型表达式minθ,其中![]()

利用BC2模型评价决策单元的纯技术有效性,最优解情况如下:(1)θ0=1,则决策单元j0为弱DEA有效,规模收益不变。(2)θ0=1,s-0=s+0=0,则决策单元j0为DEA有效;有效前沿面规模收益不变,各决策单元技术有效。(3)θ0<1或s+0≠0,s-0≠0,则决策单元j0为DEA无效或规模无效[14]。

最终得出决策单元的规模收益情况:令s=η0/θ0表示规模收益,s=1时,表明决策单元的规模收益不变,其产出增加的速度与投入增加的速度相等;s<1时,![]() 决策单元规模收益递减,反之递增。

决策单元规模收益递减,反之递增。

BC2模型能够得出各决策单元的纯技术效率,克服了C2R模型的缺点。本文将C2R模型和BC2模型相结合,计算各个决策单元的综合技术效率、规模效率和纯技术效率,其中综合技术效率等于规模效率和纯技术效率的乘积[15]。

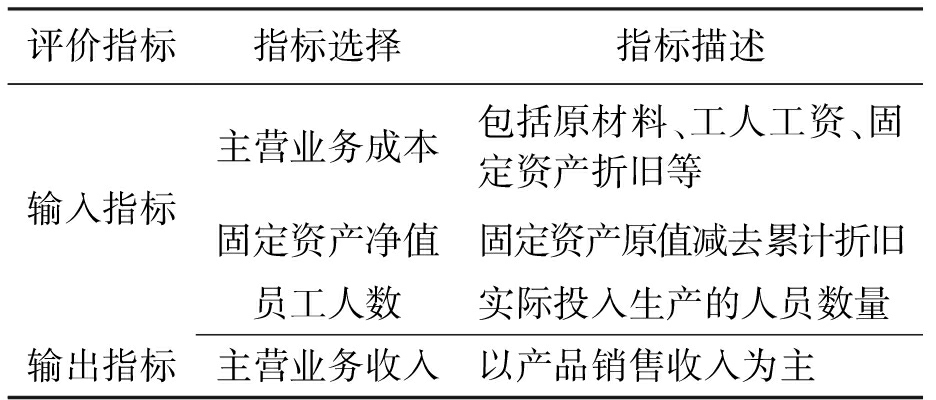

经营效率主要用来反映企业的经济状况,具体表现为输入和输出的比较,因此经营效率的指标选择可以倾向于经济数据指标。衡量企业经营绩效,主要考察输入指标如主营业务成本、固定资产投入及企业人力资源投入,输出指标如主营业务收入,主要包含企业销售产品、提供劳务取得的收入。

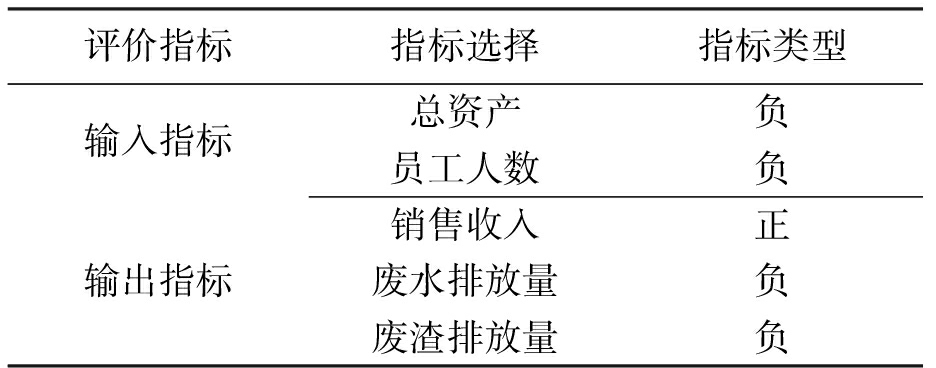

生态效率评价要同时考虑企业环境绩效和经济绩效,因此生态效率指标主要应从环境绩效指标和可持续发展指标中选取。输入指标包括资本原材料的输入以及人力资源,输出指标包括销售收入、废水和废渣排放量。废水和废渣排放量属于负指标,即非期望产出。在一般的数据包络分析中,通常认为输入指标的量值越小越好,输出指标的量值越大越好。然而对于包含了污染物排放的石化企业生态效率评价来讲,不能忽视的输出指标就是工业三废排放量,其值并不是越大越好。因此,本文将包括废水排放量在内的一系列负指标看作输入指标,以满足其值越小越好的要求。经营效率和生态效率评价指标分别如表1、2所示。

表1经营效率评价指标

评价指标指标选择指标描述输入指标输出指标主营业务成本包括原材料、工人工资、固定资产折旧等固定资产净值固定资产原值减去累计折旧员工人数实际投入生产的人员数量主营业务收入以产品销售收入为主

表2生态效率评价指标

评价指标指标选择指标类型输入指标输出指标总资产负员工人数负销售收入正废水排放量负废渣排放量负

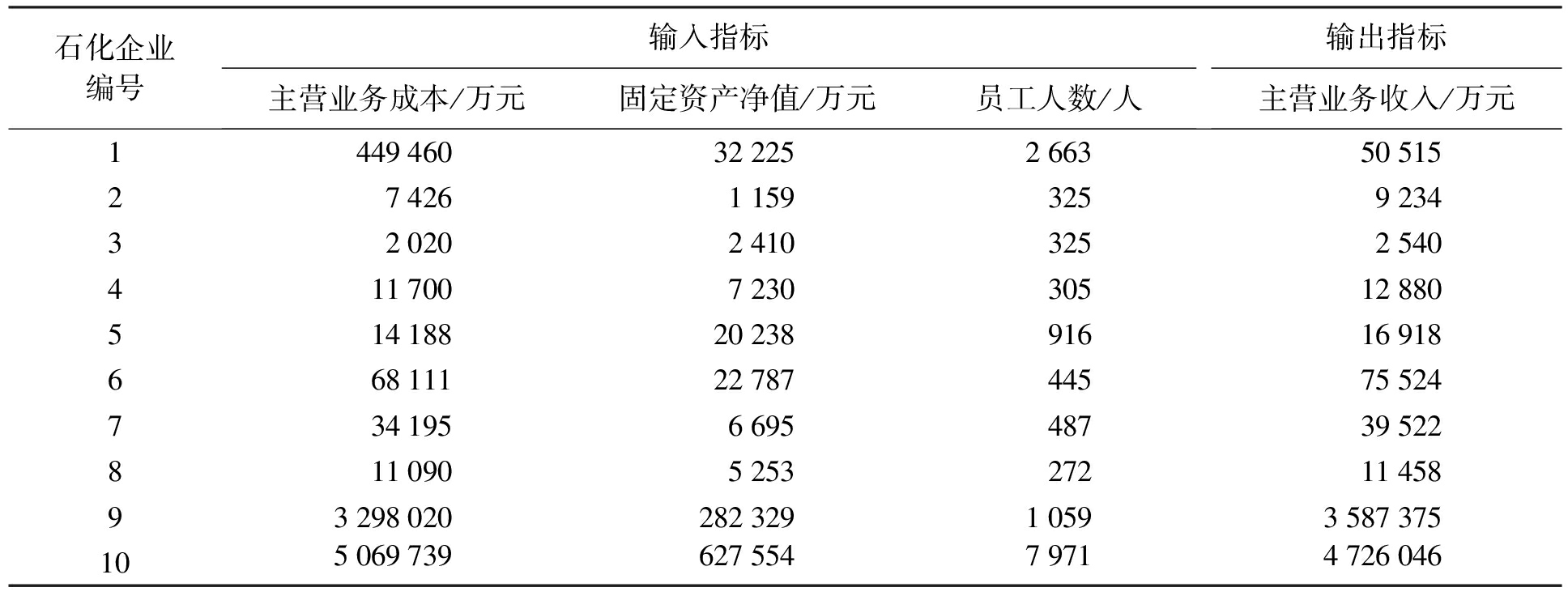

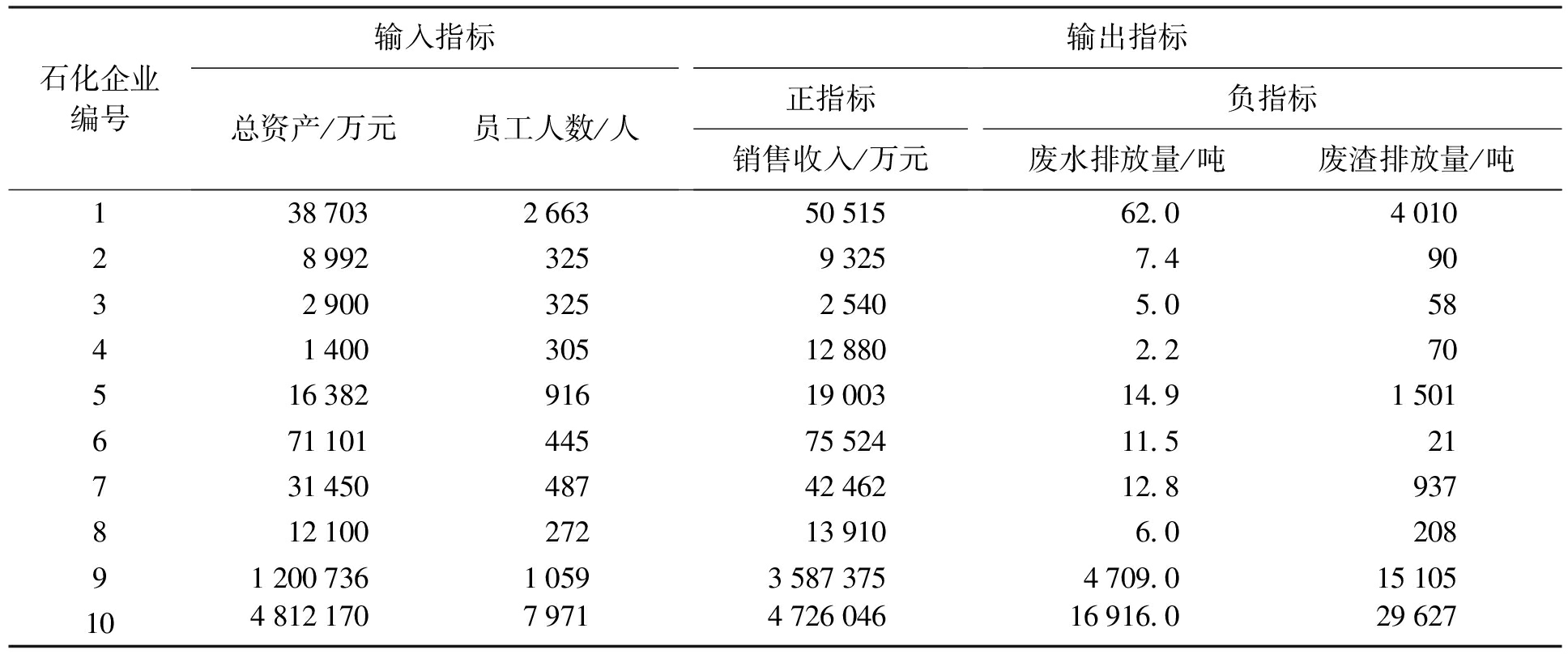

大庆市拥有得天独厚的石油资源,石油企业是大庆市乃至黑龙江省纳税大户。本文的数据包括石油企业的调研数据和年报等官方公布的数据。根据大略法则原则,决策单元的个数应当是所有指标个数的2倍。由于决策单元个数过多会使其可比性降低,因此本文的评价对象和决策对象为10家有代表性的石油化工企业,通过对其经营效率和生态效率的数据包络分析,比较其经营能力和生态污染程度。大庆市10家石化企业经营效率和生态效率的输入输出值分别如表3、4所示。

表3经营效率输入输出值

石化企业编号输入指标主营业务成本/万元固定资产净值/万元员工人数/人输出指标主营业务收入/万元1449460322252663 505152742611593259234320202410325254041170072303051288051418820238916169186681112278744575524734195669548739522811090525327211458932980202823291059358737510506973962755479714726046

表4生态效率输入输出值

石化企业编号输入指标总资产/万元员工人数/人输出指标正指标销售收入/万元负指标废水排放量/吨废渣排放量/吨1 387032663 50515 62.040102899232593257.4903290032525405.05841400305128802.2705163829161900314.915016711014457552411.5217314504874246212.8937812100272139106.020891200736105935873754709.0151051048121707971472604616916.029627

在应用DEA方法进行评价时要保证投入与产出项等幅扩张,即产出与投入保持正相关性。同时,只有在DEA的投入项和产出项满足单调性原则时,建立的指标体系才是合理的。因此,要针对投入产出指标进行数据检验,以保证其满足正相关要求。在进行经营效率和生态效率评价之前,本文选用SPSS18.0软件分析了经营效率和生态效率投入产出指标的相关性,结果分别如表5、6所示。

表5经营效率投入产出数据相关性检验结果

指标主营业务成本固定资产净值员工人数主营业务收入0.988∗∗0.939∗∗0.790∗∗

注:**表示在置信度(双侧)为0.01时显著相关。

表6生态效率投入产出数据相关性检验结果

指标总资产员工人数废水排放量废渣排放量销售收入0.964∗∗0.778∗∗0.855∗∗0.636∗

注:*、**分别表示在置信度(双侧)为0.05和0.01时显著相关。

相关系数选择的是Spearman系数。由表5、6可知,投入指标和产出指标具有正相关性,满足指标间单调性原则。由此可认为本文选择的投入产出指标均是合理的,保证了利用DEAP2.1软件分析的可靠性。

将表3、4中数据输入DEAP2.1软件,求得大庆市10家石化企业的经营效率评价结果和生态效率评价结果,分别如表7、8所示。

表7石化企业经营效率评价结果

企业综合技术效率纯技术效率规模效益变动情况10.3230.606递减20.4200.928递增30.2041.000递增41.0001.000不变50.3620.391递减61.0001.000不变70.8880.968递减80.6341.000递增91.0001.000不变100.6420.889递减

表8石化企业生态效率评价结果

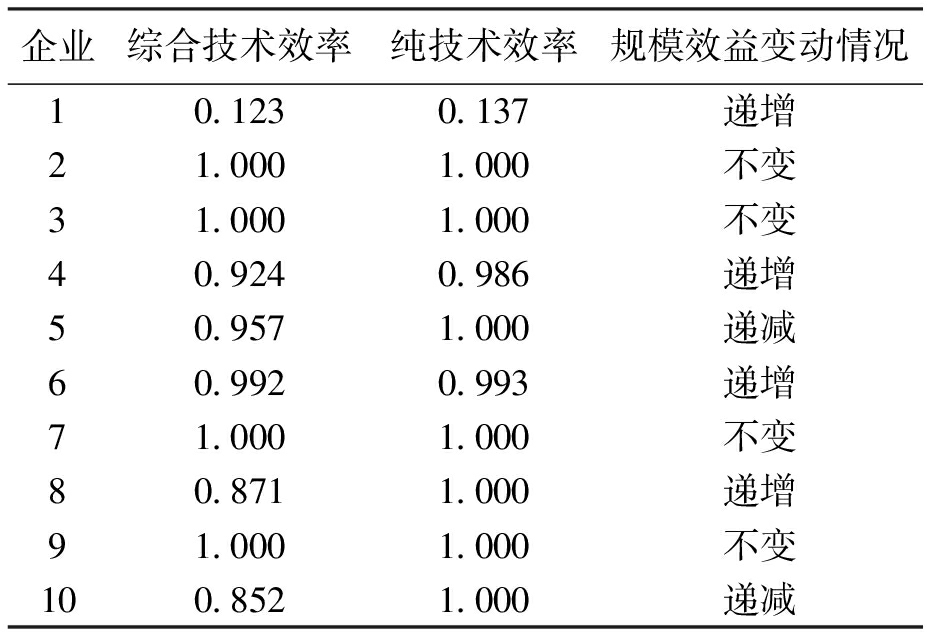

企业综合技术效率纯技术效率规模效益变动情况10.1230.137递增21.0001.000不变31.0001.000不变40.9240.986递增50.9571.000递减60.9920.993递增71.0001.000不变80.8711.000递增91.0001.000不变100.8521.000递减

将表7、8的计算结果输入Excel中,绘制统计图。

(1) 整体有效性分析结果如图1所示。

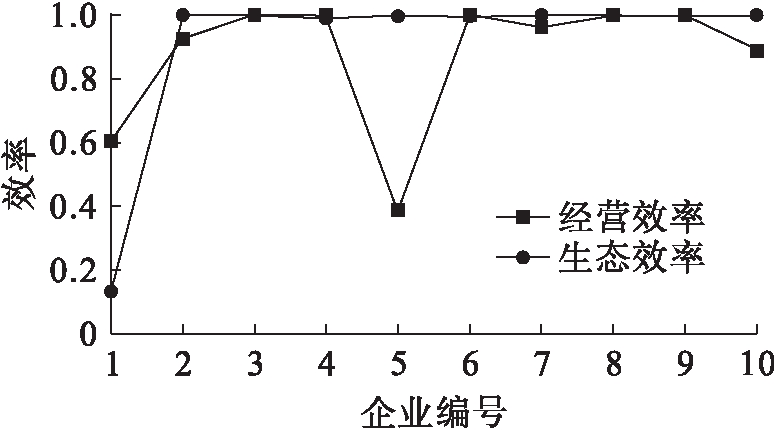

图1石化企业整体有效性分析结果

从图1可知,企业2、3、7、9的经营效率整体有效,即在现有投入不变的情况下产出已经实现了最大化;而其余几家企业均没有达到整体有效,说明在经营过程中这些企业并没有将输入全部转化为产出,存在生产能力浪费的现象,产生了不必要的损失。生态效率方面只有企业4、6、9达到了整体有效,其余均未达到,说明废水废渣这类负指标的排放量处于较低水平,因此得出结论:减少污染物排放、提高污染物处理能力是提升企业生态效率、实现可持续发展的重要方式。

(2) 技术有效性分析结果如图2所示。

图2石化企业技术有效性分析结果

由图2可知,在经营效率的评价中,大庆市10家石化企业除企业1、4、6外其余企业均达到了技术有效。因此,企业2、3、7、9同时达到了经营效率的整体有效和经营效率的技术有效;在生态效率评价中除企业1、2、5、7以外其余企业均达到了技术有效,企业4、6、9同时达到了生态效率的整体和技术有效。综上所述,只有企业9达到了经营效率和生态效率两者同时有效。

(3) 规模效益变化。

企业4、6、9的经营规模效益不变,可以维持当前的投入规模;企业1、5、7、10的经营规模效益递减,需要缩小投入比例,如减少人力投入、降低废水废渣排放量等;企业2、3、8的经营规模效益递增,可扩大投入规模以提高企业效益。

企业2、3、7、9的生态规模效益不变,即这4家企业保持当前的生产投入规模即可;生态规模效益递减的是企业5和10,这两家企业投入产出转化率低,有必要缩小投入规模,以降低资源的浪费;企业1、4、6、8生态规模效益递增,有必要适当扩大投入规模,以增加企业效益。

以DEA的计算结果作回归分析的因变量,以相关影响因素作自变量。由于石化行业特点这一因素不易量化且其对石化企业生态效率的影响是明显存在的,故本文不予考虑,其余影响因素评价指标的选择如表9所示。

表9生态效率影响因素评价指标

影响因素评价指标企业规模总资产对数(以e为底)企业年龄企业年限技术水平技术研发投入与总资产比值负债情况资产负债率

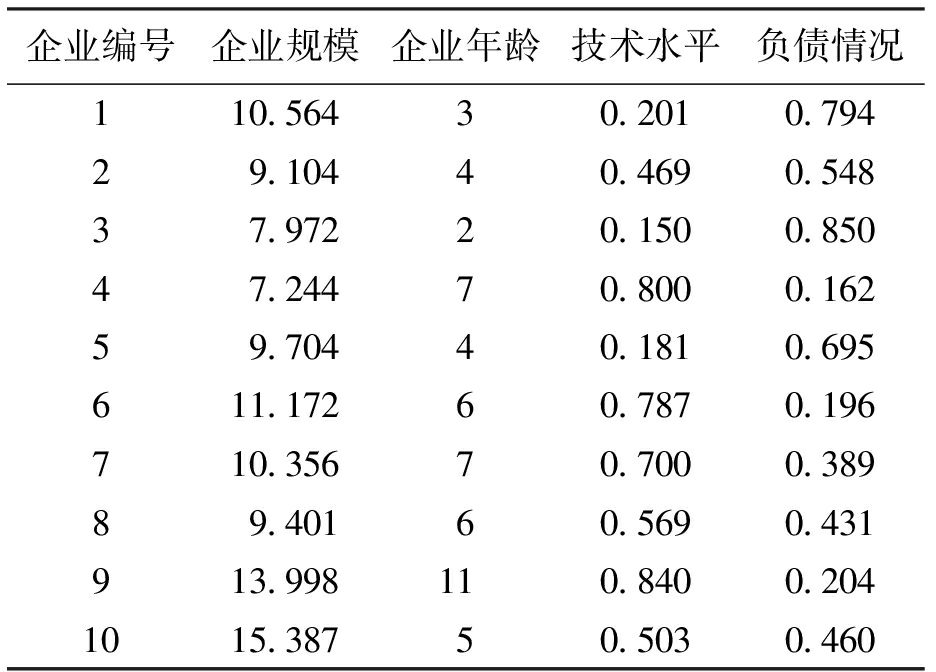

大庆市10家石化企业生态效率影响因素指标值如表10所示。

表10生态效率影响因素指标数据

企业编号企业规模企业年龄技术水平负债情况110.56430.2010.79429.10440.4690.54837.97220.1500.85047.24470.8000.16259.70440.1810.695611.17260.7870.196710.35670.7000.38989.40160.5690.431913.998110.8400.2041015.38750.5030.460

通过SPSS线性回归分析得出生态效率与以上影响因素之间的回归结果,如表11~13所示。

表11模型数据汇总

相关系数(R)决定系数(R2)调整决定系数标准估计误差决定系数校正方差值更改(F)自由度1(df1)自由度2(df2)检验概率值(sig)检验模型残差值0.976a0.9540.9160.0898480.95425.654450.0022.105

注:a表示预测变量为常量、负债情况、企业规模、企业年龄、技术水平,下同。

表12方差分析结果

方法平方和自由度均方检验结果显著性(sig)回归0.82840.20725.6540.002a残差0.04050.008总计0.8699

表13系数指标

指标非标准化系数(B)误差标准系数显著性检验值(t)检验概率值95%置信区间下限95%置信区间上限容差容忍度(VIF)常量0.6310.5771.0930.324-0.8532.115企业规模0.0500.0140.0380.3420.834-0.0370.0310.7921.262企业年龄0.7780.3610.8871.9900.030-0.0490.0810.2154.656技术水平0.8890.3100.7782.8550.0360.0891.9840.2713.693负债情况0.7650.297-0.6451.7440.041-2.1280.9290.2324.307

由表11可知,决定系数R2和调整R2均大于0.6,说明模型拟合优度很强。由表12可知,回归方程显著性检验概率小于显著性水平0.05,认为系数不同时为0,被解释变量与解释变量之间存在显著的线性关系。由表13可知,各变量标准化回归系数检验概率值分别为0.834、0.030、0.036、0.041,除企业规模外其余变量均小于0.05,说明企业年龄、技术水平与负债情况对生态效率影响较大,而企业规模并不是决定生态效率的关键因素。

(1) 政府方面:政府以及社会大众应进一步加强对石化企业生态效率的监督,加强对重点污染企业环境信息的披露,加大对石化企业环境污染的处罚力度。对破坏环境的生产行为严加监管和处罚,迫使生态效率不达标的企业作出调整。

(2) 行业方面:要积极促进产业结构优化升级,打造绿色健康的生产流程;制定符合自身发展的制度,以促进行业过渡为低耗能高效率的绿色行业;强化企业控制管理,优化企业资源配置。

(3) 企业方面:石化企业要从根本上树立生态效率理念,提升环保意识。在新的社会形态中,石化企业应采用生态经济方式科学发展,实现产业结构优化升级,在保证经济效益的前提下考虑社会效益,给人们一个无污染、低毒害的生存空间。石化企业要从战略层面重新定位,严格审定产品销售渠道,净化生产能力,健全市场渠道,从各方面把控产品质量。管理人员环保生态理念的提升,也是推动企业和社会进步的根本保证。企业可以联合相关部门不定期举办环保活动、环保知识竞赛、开展生态经济问答等,对企业内部进行全员环保意识教育,树立员工责任感、使命感,增强企业环保信心和能力,为创建文明、和谐、环保的现代城市共同努力。石化企业要加大技术研发费用投入力度,不断更新生产设备,提高废物处理效率,提升企业技术和环境管理水平。此外,企业要尽力保证债权人的利益,降低负债水平,以使相关债权人及其他利益相关者将更多精力投放到环境绩效等方面。

[1]Willard B.The sustainability advantage:seven business case benefits of a triple bottom line [M].Gabriol Island:New Society Publishers,2002:25.

[2]胡洁,甄霖,匡文慧,等.退牧还草前后鄂尔多斯市生物资源产品消费的生态影响 [J].环境科学研究,2016(7):1014-1022.

[3]谢琨,刘思峰.基于灰色评估的钢铁企业生态效率评价 [J].生态经济,2016(5):111-116.

[4]徐莉萍,戴薇.企业生态效率及其影响因素的实证检验——基于DEA-Tobit两步法的分析 [J].财会月刊,2016(12):85-90.

[5]廖先玲,李玉然.基于DEA的煤炭行业生态效率评价研究 [J].山东科技大学学报(社会科学版).2016(5):91-95.

[6]Miao C L,Sun L Y,Yang L.The studies of ecological environmental quality assessment in Anhui Province based on ecological footprint [J].Ecological Indicators,2016(3):879-883.

[7]Liu Z,Wang D Y,Ning T Y.Sustainability assessment of straw utilization circulation modes based on the emergetic ecological footprint [J].Ecological Indicators,2017(1):1-7.

[8]Peng W,Wang X M,Li X K.Sustainability evaluation based on the emerging ecological footprint method:a case study of Qingdao,China,from 2004 to 2014 [J].Ecological Indicators,2018(5):1249-1261.

[9]Sun S T,Zhou Z F,Li S J.Ecological carrying capacity of rocky desertification area based on hierarchy analysis and state space [J].Hubei Agricultural Sciences,2014(8):1786-1796.

[10]Jiang D K,Chen Z,Dai G L.Evaluation of the carrying capacity of marine industrial parks:a case study in China [J].Marine Policy,2017(2):111-119.

[11]Geng Y,Zhang L,Chen X,et al.Urban ecological footprint analysis:a comparative study between Shen-yang in China and Kawasaki in Japan [J].Journal of Cleaner Production,2014(14):130-142.

[12]He J,Wan Y,Feng L,et al.An integrated data enve-lopment analysis and energy based ecological footprint methodology in evaluating sustainable development:a case study of Jiangsu Province,China [J].Ecological Indicators,2016(1):23-34.

[13]顾英伟,黄斌.基于DEA超效率模型的辽宁省节能减排效率研究 [J].沈阳工业大学学报(社会科学版),2013(2):141-145.

[14]任志安,刘柏阳.新时代淮河经济带工业生态效率地区差异研究 [J].沈阳工业大学学报(社会科学版),2018 (3):247-252.

[15]孙源远.石化企业生态效率评价研究 [D].大连:大连理工大学,2009.