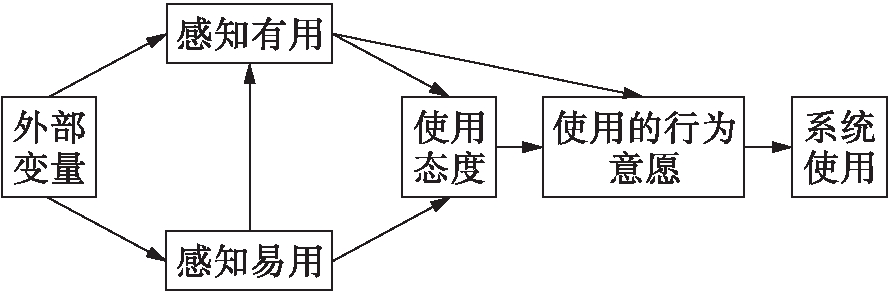

图1 技术接受模型(TAM)理论框架

“互联网+”、大数据、云计算等信息技术的快速发展拓宽了保险公司的营销渠道,而掌握巨大资源的互联网公司和金融企业也纷纷布局互联网保险业务,使得互联网保险业务蓬勃发展。2015年7月22日,中国保监会印发的《互联网保险业务监管暂行办法》指出,互联网保险业务是指保险机构依托互联网和移动通信等技术,通过自营网络平台、第三方网络平台等订立保险合同、提供保险服务的业务[1]。其中的第三方网络平台,是指除自营网络平台外,在互联网保险业务活动中为保险消费者和保险机构提供网络技术支持辅助服务的网络平台。

中国保险行业协会发布的《2016年互联网人身保险市场运行情况分析报告》显示,2016年互联网人身险保费收入1 796.7亿元,总承保2.67亿件,其中第三方平台承保2.5亿件,占比高达94.1%。由此可以看出,互联网人身险的发展格局呈现出以第三方平台为主、自营平台为辅的趋势[2]。本文将探讨第三方网络平台人身险投保意愿的影响因素,从而为我国互联网人身险相关企业提出相应建议。

互联网保险发展初期,学者们主要对互联网保险这一模式的优势进行了探讨,其中Jeffrey和Austan(2002)对美国寿险市场的数据进行实证分析,结果表明互联网保险可以大大降低保险价格、提升市场竞争力[3]。随着互联网保险的不断发展,学者们试图从改进其服务质量方面进行研究:Sang M.Lee(2005)以寿险和车险为例,研究表明公司网站易用性、网络保险发展计划、相关部门支持、保险业务集成度、来自消费者的压力是影响互联网保险服务质量的关键因素[4];Despina等(2008)通过观测分析希腊网络保险服务网站,得出其提供服务的主要优势和不足,并提出增强网络保险服务质量的建议[5]。随后,较多学者将消费者行为学中的态度、信任、购买意愿等基于个人感知的因素与互联网保险相结合进行了深入研究:Se等(2009)运用实证研究方法分析了消费者对互联网保险的信任、互联网保险的服务质量和投保意愿之间的关系[6];Khare和Singh(2010)从消费者对互联网保险的感知有用和感知易用、网络保险安全性等方面来研究印度保险消费者投保意愿的影响因素[7];Khare等(2012)用相关分析、方差分析等方法对印度互联网保险消费行为进行研究,认为保险公司网站的技术进步能大大提高消费者对互联网保险的信任度[8];Sekolovska(2012)研究表明,互联网保险商业模式的进步得益于信息技术的发展,互联网保险使得产品信息透明化,消费者可以自由进行互联网保险的搜索和购买[9];王海萍(2012)从消费者感知角度,以中国人寿保险公司网站为例,运用因子分析和结构方程模型进行实证研究,结果表明保险网站易用性、感知风险、态度和信用对互联网保险的消费意愿影响显著,但其样本以学生为主,未对不同收入水平、不同行业结构的消费者进行调查[10];周新发(2014)研究了影响消费者网络财产险购买意愿的主要因素,认为消费者个人收入水平、对网络财产险的感知价值、感知风险、网络财产险的购买便利性、信誉度与知名度对投保意愿有显著影响[11]。目前对第三方网络保险平台的研究较少,如唐金成(2015)对第三方网络保险平台的发展现状进行了阐述,并对其进行了SWOT分析,从而提出了加快第三方网络保险平台发展的对策及建议[12]。

由此可见,学者们对互联网保险已开展了大量研究,且成果较为丰富,既有基于保险公司网站的研究,也有基于消费者感知的研究。但在对互联网保险投保意愿的实证研究中,单独针对人身险的研究较少,且已有研究存在样本代表性不够等不足,专门针对第三方网络保险平台的实证研究更是鲜有涉及。本文在以上文献基础上,结合专家咨询意见以及第三方网络平台与人身险特性,对技术接受模型进行扩展,构建第三方网络平台人身险投保意愿影响因素模型,并采用随机抽样法收集样本数据进行实证分析。

技术接受模型(TAM)是由Davis(1989)在理性行为理论和计划行为理论的基础上发展而来的,用于研究用户对信息系统的接受情况[13],如图1所示。TAM已被学者们运用到各个技术领域,并且得到了广泛的验证,如:Pavlou(2003)将TRA、TAM以及感知风险和信任融合到互联网购物环境中,并通过实证研究证实了感知有用、感知易用、信任和感知风险对购买意愿有影响[14];张培(2017)对技术接受模型的演化过程及发展脉络进行了系统梳理,并利用文献计量分析了技术接受模型的国内外研究现状[15]。

图1 技术接受模型(TAM)理论框架

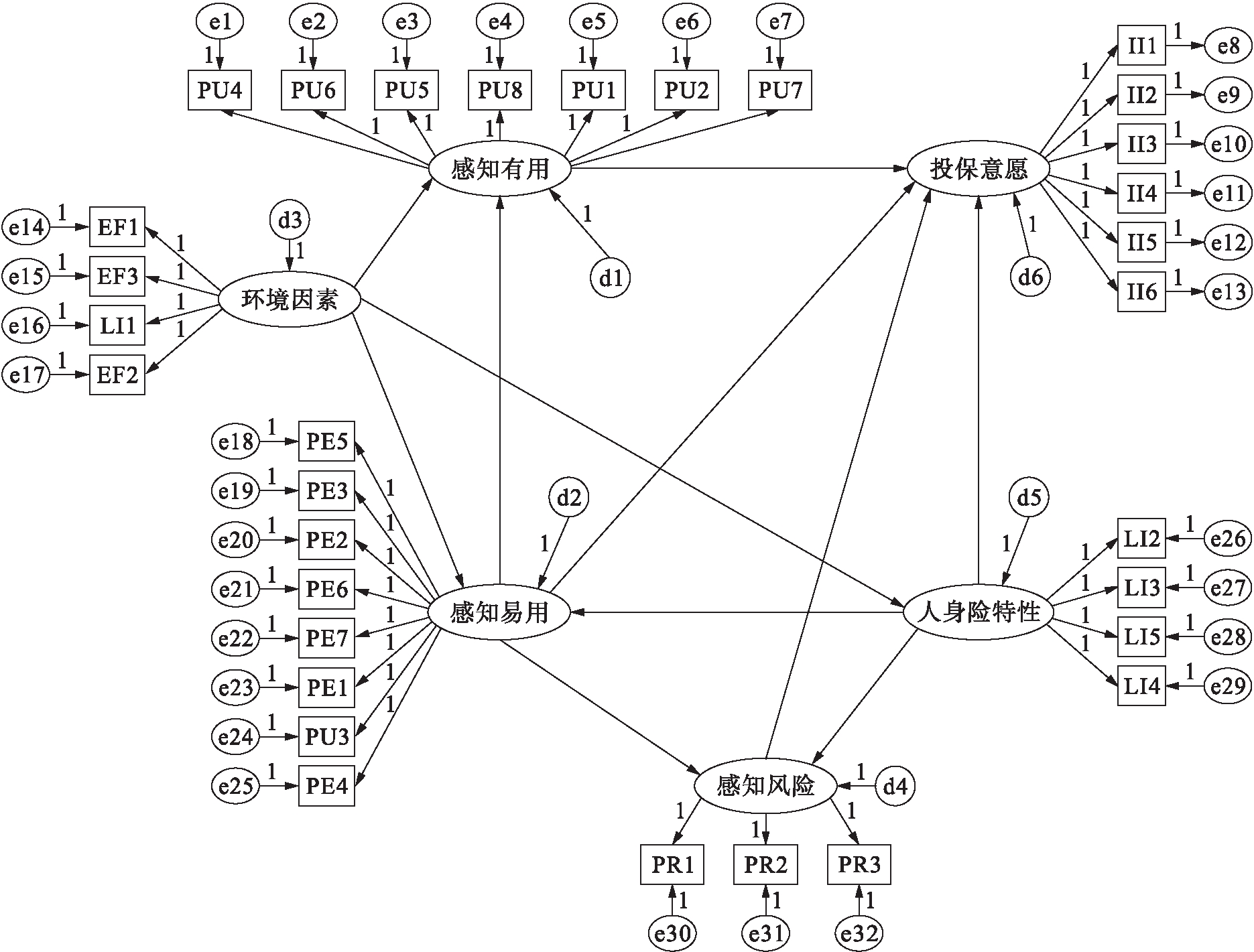

本文在文献分析法基础上,结合人身险及第三方网络平台的特性,通过专家(来自高校和保险业内)咨询法完善了TAM,构建了如图2所示的第三方网络平台人身险投保意愿模型。

图2 第三方网络平台人身险投保意愿模型

本文定义感知有用为消费者主观认为第三方网络平台会提高其投保效率等,感知易用为消费者主观认为第三方网络平台使其投保更容易,人身险特性为第三方网络平台提供的人身险所具有的属性,感知风险为消费者所担心的在第三方网络平台投保的信息安全等问题,环境因素为影响消费者选择互联网人身险的外部因素,投保意愿为消费者未来在第三方网络平台投保人身险的可能性或主观选择意愿。

环境因素作为影响系统使用的外部变量,直接作用于感知有用和感知易用。陈华(2006)通过实证研究广州市互联网保险消费者的偏好行为,表明互联网的可使用性、计算机和上网的成本、相对变化的不情愿程度、便利性、对保险公司的信任、安全关注度等因素对广州市消费者通过互联网投保财产险有重要影响[16]。良好的环境因素会促进系统使用,同时对人身险的认知程度正向影响人身险特性。由此提出以下假设:

H1 环境因素对感知有用有积极的显著影响。

H2 环境因素对人身险特性有积极的显著影响。

H3 环境因素对感知易用有积极的显著影响。

感知易用和感知有用是TAM模型中影响使用意愿的两个关键因素,消费者在互联网上的消费行为受到诸多感知因素的影响,如界面友好性、支付方式、售后服务等。程华和宝贡敏(2003)验证了感知网络购物便利性、网络购物有用性、网络购物安全性是影响消费者网络购物态度和意愿的关键因素[17]。根据TAM模型,感知易用对感知有用具有积极的影响,而感知有用也积极影响消费者的投保意愿,由此提出以下假设:

H4 感知易用对感知有用有积极的显著影响。

H5 感知易用对投保意愿有积极的显著影响。

H6 感知易用对感知风险有消极的显著影响。

H7 感知有用对投保意愿有积极的显著影响。

由于消费者通过互联网渠道投保时需要提供真实有效的个人信息,同时保费需要在线支付,这个过程中就会产生信息风险和财务风险,而售后的保险理赔更是消费者关注的焦点。Hong I B(2015)对情境参与、感知风险和信任期望对消费者选择在线商家的影响进行了实证分析,认为感知风险负向影响消费者购买意愿,进而导致商家销售额降低[18]。另外,张成虎等(2015)认为,感知风险对互联网金融客户使用意愿的负面影响显著,且以感知经济风险和感知安全风险为主[19]。互联网人身险本身具有无形性的特点,使得消费者更容易感知到各种风险,所以感知风险对消费者在第三方网络平台的投保意愿存在消极影响,由此提出以下假设:

H8 感知风险对投保意愿有消极的显著影响。

人身险的平均收益率、保费高低、缴存年限、缴存方式等特性都会影响消费者购买人身险的意愿。贾海成(2014)通过实证研究发现,人身险保费、收益水平等因素对消费者选择人身险有重要影响[20]。本文认为人身险特性对投保意愿、感知易用和感知风险均有影响,所提出的假设如下:

H9 人身险特性对投保意愿有积极的显著影响。

H10 人身险特性对感知易用有积极的显著影响。

H11 人身险特性对感知风险有消极的显著影响。

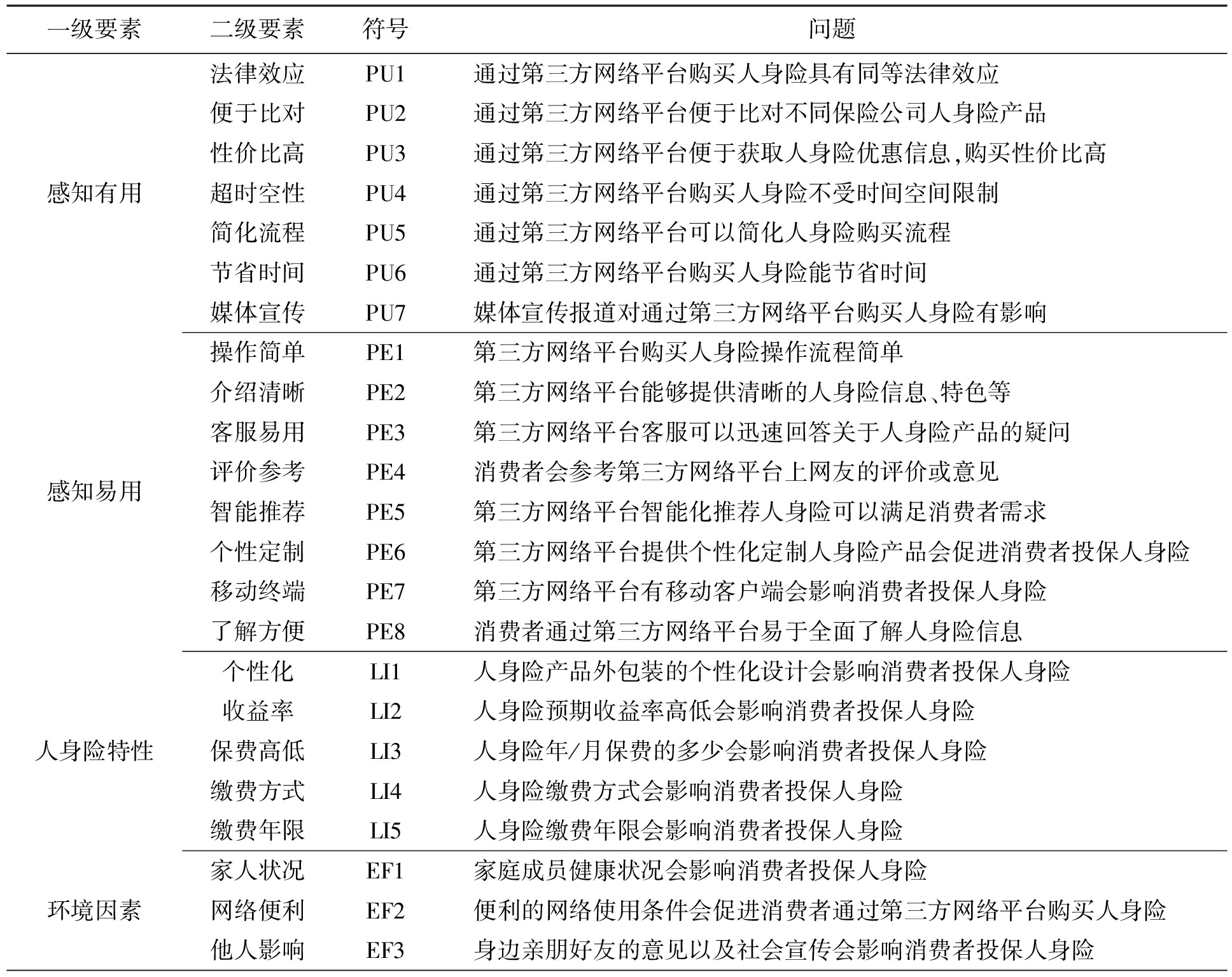

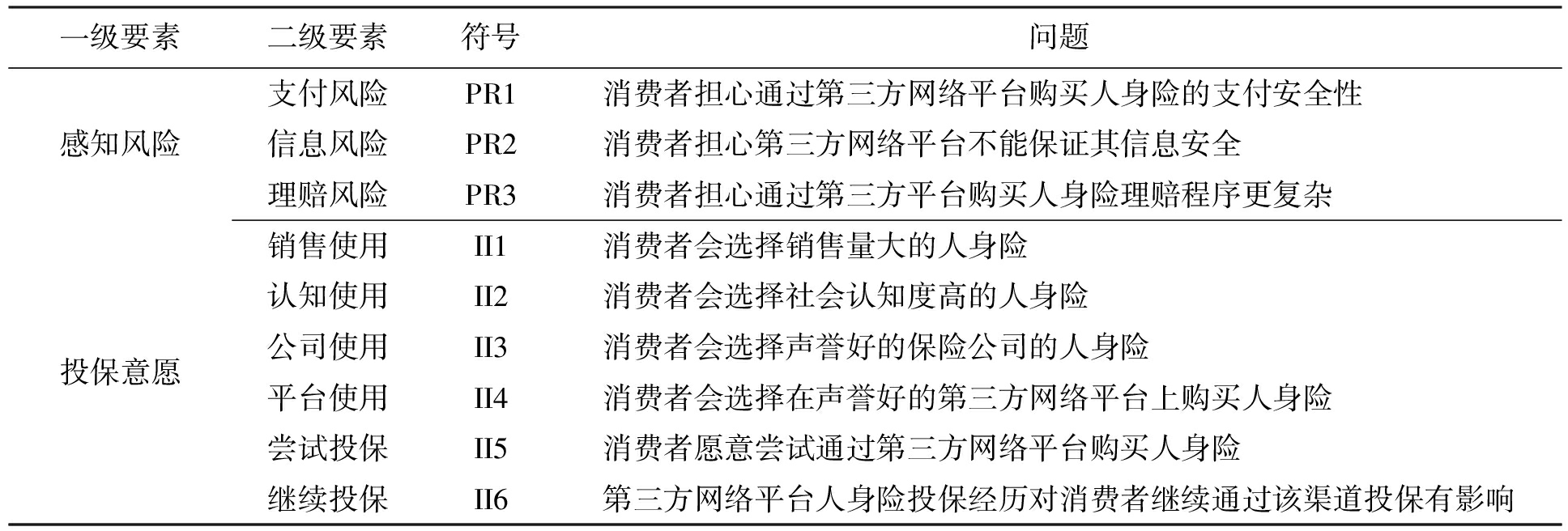

参考国内外文献已使用的量表并向专家咨询,根据实际情况对量表进行反复修正并进行小样本试调查,最终确定了调查问卷。问卷包括两部分:第一部分为消费者基本信息,如性别、年龄、职业、家庭月收入、上网时间等;第二部分为消费者对第三方网络平台人身险投保因素的看法。由6个潜在变量和32个观测变量组成的量表如表1所示,所有题目均采用李克特5点式打分法(1~5代表从“完全不赞同”到“完全赞同”)。

表1 第三方网络平台人身险投保意愿模型量表

一级要素二级要素符号问题感知有用感知易用人身险特性环境因素法律效应PU1通过第三方网络平台购买人身险具有同等法律效应便于比对PU2通过第三方网络平台便于比对不同保险公司人身险产品性价比高PU3通过第三方网络平台便于获取人身险优惠信息,购买性价比高超时空性PU4通过第三方网络平台购买人身险不受时间空间限制简化流程PU5通过第三方网络平台可以简化人身险购买流程节省时间PU6通过第三方网络平台购买人身险能节省时间媒体宣传PU7媒体宣传报道对通过第三方网络平台购买人身险有影响操作简单PE1第三方网络平台购买人身险操作流程简单介绍清晰PE2第三方网络平台能够提供清晰的人身险信息、特色等客服易用PE3第三方网络平台客服可以迅速回答关于人身险产品的疑问评价参考PE4消费者会参考第三方网络平台上网友的评价或意见智能推荐PE5第三方网络平台智能化推荐人身险可以满足消费者需求个性定制PE6第三方网络平台提供个性化定制人身险产品会促进消费者投保人身险移动终端PE7第三方网络平台有移动客户端会影响消费者投保人身险了解方便PE8消费者通过第三方网络平台易于全面了解人身险信息个性化LI1人身险产品外包装的个性化设计会影响消费者投保人身险收益率LI2人身险预期收益率高低会影响消费者投保人身险保费高低LI3人身险年/月保费的多少会影响消费者投保人身险缴费方式LI4人身险缴费方式会影响消费者投保人身险缴费年限LI5人身险缴费年限会影响消费者投保人身险家人状况EF1家庭成员健康状况会影响消费者投保人身险网络便利EF2便利的网络使用条件会促进消费者通过第三方网络平台购买人身险他人影响EF3身边亲朋好友的意见以及社会宣传会影响消费者投保人身险

表1(续)

一级要素二级要素符号问题感知风险投保意愿支付风险PR1消费者担心通过第三方网络平台购买人身险的支付安全性信息风险PR2消费者担心第三方网络平台不能保证其信息安全理赔风险PR3消费者担心通过第三方平台购买人身险理赔程序更复杂销售使用II1消费者会选择销售量大的人身险认知使用II2消费者会选择社会认知度高的人身险公司使用II3消费者会选择声誉好的保险公司的人身险平台使用II4消费者会选择在声誉好的第三方网络平台上购买人身险尝试投保II5消费者愿意尝试通过第三方网络平台购买人身险继续投保II6第三方网络平台人身险投保经历对消费者继续通过该渠道投保有影响

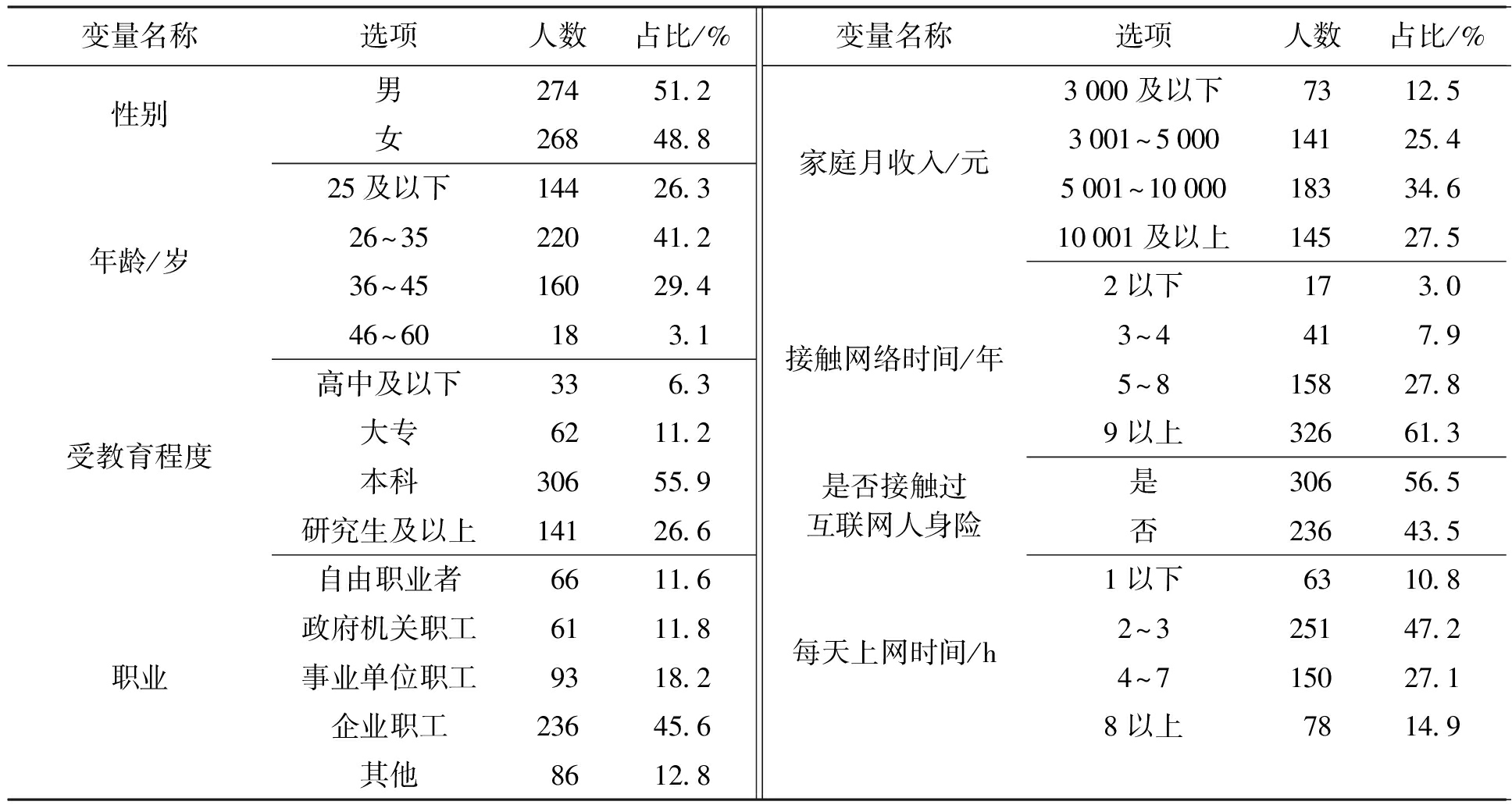

通过问卷星平台采用随机抽样法对31省市(未含港澳台)的已就业人员进行调查,共回收问卷643份,剔除答题时间短(60秒以下)、所有问项均选择同一数字或信息不完整的无效问卷后,得到有效问卷542份,有效回收率为84.29%。

(1) 样本描述性统计。样本消费者基本信息共8项,分别为性别、年龄、受教育程度、职业、家庭月收入、接触网络时间、是否接触过互联网人身险、每天上网时间。采用SPSS 20.0进行描述性统计分析,结果如表2所示。

表2 样本描述性统计分析结果

变量名称选项人数占比/%性别年龄/岁受教育程度职业男27451.2女26848.825及以下14426.326~3522041.236~4516029.446~60183.1高中及以下336.3大专6211.2本科30655.9研究生及以上14126.6自由职业者6611.6政府机关职工6111.8事业单位职工9318.2企业职工23645.6其他8612.8变量名称选项人数占比/%家庭月收入/元接触网络时间/年是否接触过互联网人身险每天上网时间/h3000及以下7312.53001~500014125.45001~1000018334.610001及以上14527.52以下173.03~4417.95~815827.89以上32661.3是30656.5否23643.51以下6310.82~325147.24~715027.18以上7814.9

表2中的被调查者中,其性别比例与CNNIC于2016年发布的第37次统计报告中网民男女比例53.6∶46.4相近[21]。年龄层次的调查结果与被调查者为已就业人员及该年龄段消费者具有消费欲望和购买能力有关。受教育程度的调查结果与研究对象的个人特征吻合,再一次证实了保险认知程度与受教育程度具有正相关关系这一研究结果。对于接触网络时间,调查结果从侧面验证了中国互联网的普及程度,并且可以看出网络推广是互联网人身险推广的主要途径。

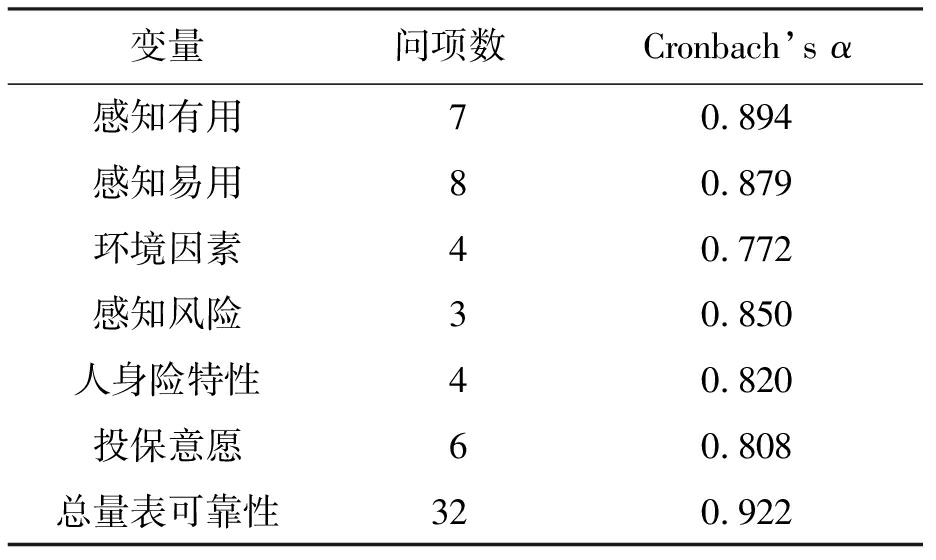

(2) 信度与效度分析。采用克朗巴哈α系数(Cronbach’s Alpha)进行信度分析,结果如表3所示。从表3中可以看出各变量的信度系数均大于0.7,总量表的信度系数为0.922,说明问卷信度较高,量表是可靠的。

效度分析验证测量变量的有效性、准确性。内容效度方面,问项均通过文献研究法和专家咨询法得到,并根据研究需要稍加修改,所以内容效度较高。结构效度方面,利用SPSS 20.0进行分析的结果见表4。由表4中得知,KMO值为0.944>0.5,Bartlett球形检验的卡方值为6 534.340,在P<0.001水平下显著,样本适合进行因子分析。

表3 各变量的信度分析

变量问项数Cronbach’s α感知有用70.894感知易用80.879环境因素40.772感知风险30.850人身险特性40.820投保意愿60.808总量表可靠性320.922

表4 KMO和Bartlett检验结果

取样足够度的KMO度量Bartlett球形度检验近似卡方dfSig.0.9446534.340325.0000.000

(3) 因子分析。由表1中观测变量为32个可知,因子分析至少需要160个样本数据,而结构方程模型分析则要求每一个观测变量具有10~20个样本,所以至少需要320个样本。本研究共获得有效样本542个,满足因子分析和结构方程模型分析的要求。

因为投保意愿为内因变量,所以需要对投保意愿的前因变量即感知有用、感知易用、感知风险、人身险特性、环境因素5个潜变量进行因子分析。使用SPSS 20.0运用主成分分析法提取公因子,结果显示前5个因子的累计方差贡献率为63.191%,结合假设模型特征和分析结果,决定选择5个公因子(见表5)。对能够反映所有公因子对单个变量方差解释程度的共同度指标进行分析,结果显示各变量共同度指标良好,最小共同度为0.515,表明各个变量共同性较高,重要程度也较高。

对样本数据的因子载荷矩阵进行正交旋转,7次迭代后的结果如表6所示。

表5 因子分析结果

成分初始特征值合计方差占比/%累积占比/%旋转平方和载入合计方差占比/%累积占比/%110.30739.64439.6444.48617.25317.25322.1188.14747.7914.14315.93533.18931.7676.79654.5882.80910.80343.99141.2704.88659.4742.5259.71053.70250.9663.71763.1912.4679.48963.191

表6 正交旋转后的因子载荷矩阵

因子成分12345EF10.1480.0770.117 0.721-0.159EF20.1040.4300.1430.6210.092EF30.2860.1300.3840.632-0.092LI10.2000.1410.4100.622-0.103LI20.1930.1240.5330.413-0.106PE10.3470.5440.1050.317-0.122PE20.2540.6860.1530.221-0.090PE30.1440.7780.0790.092-0.120PU30.3970.5590.2160.051-0.086PE40.4010.4310.1480.214-0.209PE50.2060.7710.0500.112-0.107PE60.3200.6030.1930.130-0.200PE70.3730.5630.325-0.046-0.050因子成分12345PR1-0.099-0.139-0.098-0.115 0.868PR2-0.158-0.129-0.100-0.1420.862PR3-0.038-0.159-0.2420.0120.784PU10.5460.4160.1110.266-0.097PU20.5660.3960.1360.252-0.166PU40.8130.2160.0650.195-0.081PU50.7790.2510.1720.104-0.068PU60.7680.2830.1880.080-0.046PU70.6080.2330.2840.042-0.131PE80.6940.1710.1310.229-0.027LI30.2300.1720.6820.306-0.092LI40.1140.2120.7890.134-0.160LI50.2350.1310.7460.191-0.218

注:提取方法为主成分法,旋转法为具有Kaiser标准化的正交旋转法,旋转在7次迭代后收敛。

根据每个成分包含的最广泛的解释变量,对这5个成分进行解释并命名:

成分1 主体由感知有用性要素组成,具体由感知有用性中除“性价比高”外的6个要素和感知易用中的“了解方便”要素构成,表示用户在第三方网络平台上投保人身险过程中感知到的有用程度,所以仍命名为“感知有用性”。

成分2 由假设模型感知易用性中除“了解方便”外的7个要素和感知有用性中的“性价比高”要素构成,表示用户在使用第三方网络平台购买人身险过程中感知到的便利性和有利程度,因此仍命名为“感知易用性”。

成分3 由假设模型人身险特性中除“个性化”外的4个要素构成,表示人身险产品自身的基本属性及其特性对消费者的影响程度,所以仍命名为“人身险特性”。

成分4 由假设模型环境因素中的3个要素和人身险特性中的“个性化”要素构成,描述外界环境因素对消费者选择互联网人身险的影响程度,因此仍命名为“环境因素”。

成分5 由假设模型中感知风险的3个要素构成,描述消费者在第三方平台购买人身险过程中感知到的风险,因此仍命名为“感知风险”。

由表6数据可知,感知有用性、感知易用性、人身险特性、环境因素和感知风险对投保意愿的贡献依次降低,并且各要素对相应主成分的影响程度也依次降低。

经过因子分析,本文检验并初步修正了消费者第三方网络平台人身险投保意愿模型。模型由感知有用性、感知易用性、人身险特性、环境因素、感知风险和投保意愿6个一级要素和32个二级要素组成,且与原假设模型基本吻合。

利用AMOS 21.0软件对初步修正后的第三方网络平台人身险投保意愿模型进行验证并进行假设检验,构建如图3所示的结构方程假设模型。

图3 结构方程假设模型

将542个有效样本数据导入AMOS 21.0并运行模型,经过多次修正得到的相关模型拟合指数及参数估计结果如表7、8所示。模型拟合指数是用来考察理论模型对样本数据拟合效果的统计指标,拟合指数达到标准说明模型拟合效果较好,这样模型中的路径系数和载荷系数才有效。本文选取CMIN/DF、GFI、RMSEA、NFI和CFI五个评价指标来对模型进行判断。

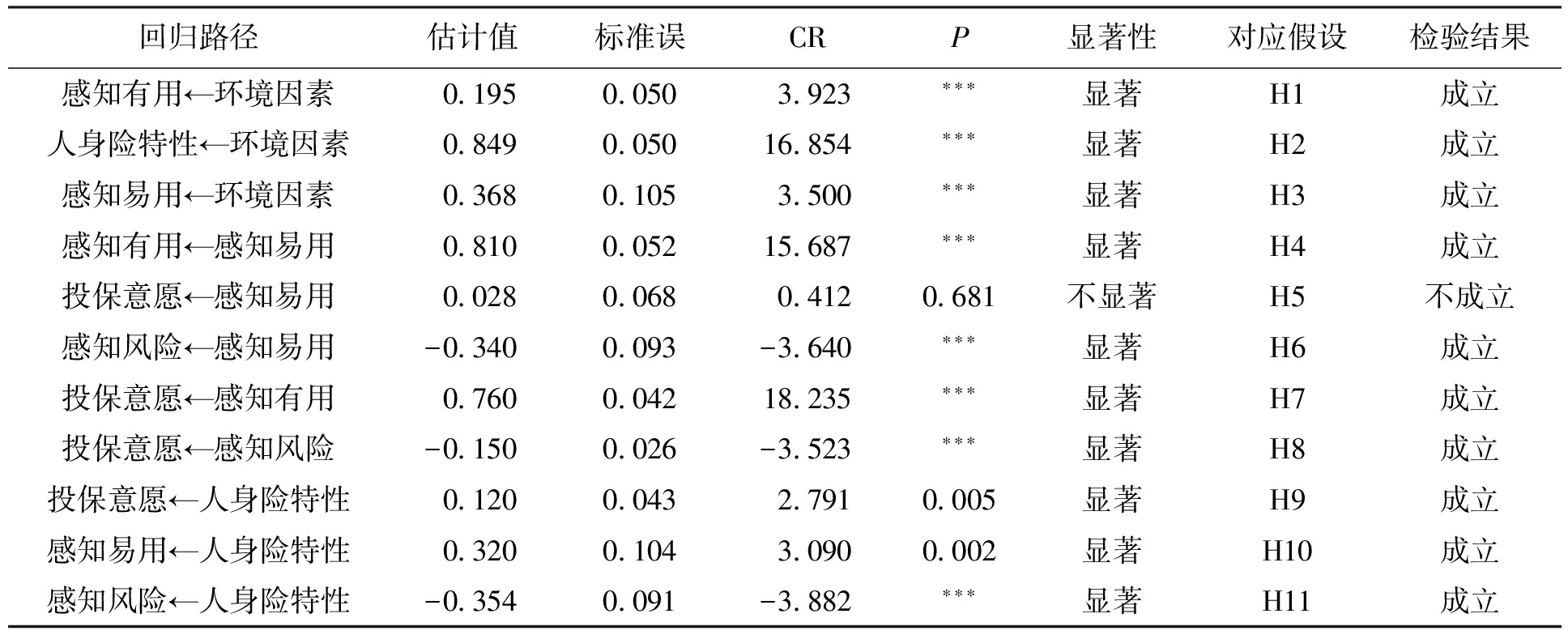

由表7数据可知,各拟合指数都在可接受范围之内,说明本文构建的人身险投保意愿模型拟合效果较好,是可以接受的[22-23]。统计学中,当CR统计量(参数差异临界比率值)的绝对值>1.96时,可以认为数据在95%的显著水平下有显著性差异,通过CR值可以判断变量相互关系并验证研究假设[24]。

表7 结构方程模型拟合指数

指标评价标准可接受良好实测值CMIN/DF(0,5)<2.001.777GFI(0.7,0.9)>0.900.903RMSEA<0.08<0.050.040NFI(0.7,0.9)>0.900.905CFI(0.7,0.9)>0.900.956

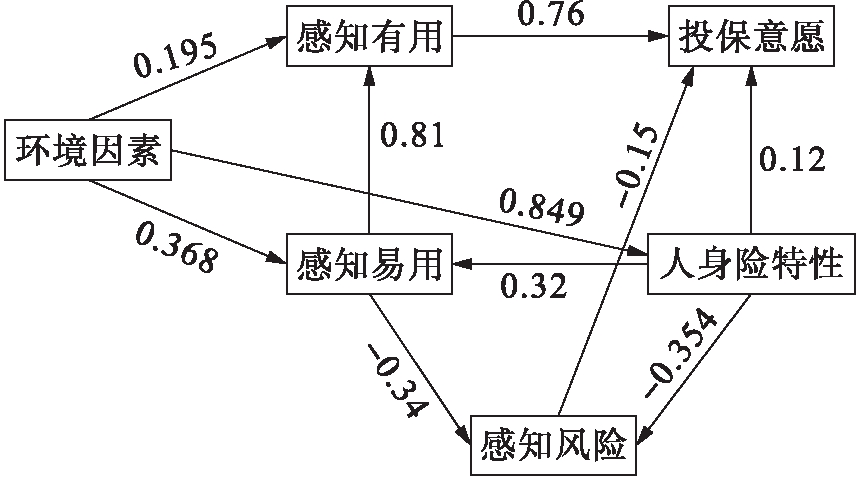

由表8数据可知,环境因素对感知有用、人身险特性和感知易用有积极的显著影响。第三方网络平台人身险投保意愿修正模型和路径系数如图4所示。

表8 模型参数估计值及假设检验结果

回归路径估计值标准误CRP显著性对应假设检验结果感知有用←环境因素0.1950.0503.923∗∗∗显著H1成立人身险特性←环境因素0.8490.05016.854∗∗∗显著H2成立感知易用←环境因素0.3680.1053.500∗∗∗显著H3成立感知有用←感知易用0.8100.05215.687∗∗∗显著H4成立投保意愿←感知易用0.0280.0680.4120.681不显著H5不成立感知风险←感知易用-0.3400.093-3.640∗∗∗显著H6成立投保意愿←感知有用0.7600.04218.235∗∗∗显著H7成立投保意愿←感知风险-0.1500.026-3.523∗∗∗显著H8成立投保意愿←人身险特性0.1200.0432.7910.005显著H9成立感知易用←人身险特性0.3200.1043.0900.002显著H10成立感知风险←人身险特性-0.3540.091-3.882∗∗∗显著H11成立

注:***表示P<0.001。

图4 第三方网络平台人身险投保意愿修正模型和路径系数

通过数据分析和模型验证可得,感知有用、人身险特性、感知风险由大到小直接影响第三方网络平台人身险投保意愿,感知易用和环境因素则具有间接影响。结合调查问卷有效样本描述性分析,本文认为第三方网络平台应从以下几个方面出发来提高和完善其使用体验,进而提高第三方网络平台人身险投保意愿。

首先,提高消费者对第三方网络平台保险的认知度,提高人身险公司的信誉度。从问卷样本统计分析来看,43%的人对互联网保险不太了解,表明目前互联网保险的社会影响力还不够。调查显示,保险公司声誉、第三方网络平台声誉、人身险社会认知度对消费者通过第三方网络平台投保人身险有较大影响。为此,第三方网络平台及保险公司要进一步加大互联网保险宣传力度,通过互联网、数字电视、手机等新媒体向消费者大力普及互联网保险知识,提高第三方网络平台保险的社会接受水平和社会认可度。

其次,提高第三方网络平台风险管理水平。研究表明,消费者的风险感知按重要程度依次为担心自己的信息安全、担心自己的支付安全和担心理赔过程更加复杂。由于互联网人身险的虚拟性,保险公司无法直面消费者,而网络平台同时扮演着第三方服务者、消费者数据信息储存处和资金中转处的角色,因此需要加强互联网人身险信息安全管理和支付风险管理,解除消费者的后顾之忧。保证网上支付安全是进行互联网人身险销售的基本要求。目前多元化的网上支付方式已逐渐融入网民的日常生活,应继续完善网上支付体系,建立应答消费者支付问题的客服系统,以保障互联网人身险网上支付的安全。

最后,保险公司应与第三方网络平台进行深度合作,提高人身险个性化定制水平,以避免严重的产品同质化现象。目前,互联网人身险市场主力险种为万能险和短期意外险等标准化产品,同质化严重。保险公司应在传统人身险产品的基础形态上对不同人身险产品的构成要素进行单一或组合碎片化,由网络平台提供创新的互联网思维,让消费者成为人身险产品的主导者,充分满足其对保险保障的个性化需求,提高消费者体验感,增加消费者粘性,进而为后续业务的可持续发展提供可能。

本文在对第三方网络平台人身险投保意愿进行调查的基础上,构建了第三方网络平台人身险投保意愿模型,并通过结构方程模型验证得出了影响消费者通过第三方网络平台投保人身险的主要影响因素。虽然研究取得了一定成果,但是还存在一些不足,如问卷设计中问题项的内容设置方面可能存在遗漏或者表达略有不足等问题,使得模型拟合指标没有达到最优,有待于今后进一步优化并不断完善。

[1] 中国保监会.互联网保险业务监管暂行办法 [EB/OL].[2015-07-22].http://www.circ.gov.cn/web/site0/tab5225/info3968308.htm.

[2] 中国保险行业协会.2016年互联网人身保险市场运行情况分析报告 [EB/OL].[2017-06-13].http://www.iachina.cn/art/2017/6/21/art_124_1680.html.

[3] Jeffrey R B,Austan G.Does the internet make markets more competitive? evidence from the life insu-rance industry [J].Journal of Political Economy,2002,110(3):481-507.

[4] Sang M L.Critical success factors of web-based E-service:the case of E-insurance [J].International Journal of E-Business Research,2005,1(3):21-40.

[5] Despina C A,Savas C A,Demetrios L P.A critical examination of the advantages and disadvantages of the E-insurance and how they explain its small penetration in the Greek market [J].Operational Research,2008,7(3):465-480.

[6] Se H L,Sukho L.Role of trust in adoption of online auto insurance [J].Journal of Computer Information System,2010,50(1):151-159.

[7] Khare A,Singh S.Antecedents to Indian customers’ attitude towards online insurance services [J].International Journal of Business Competition and Growth,2010(1):19-30.

[8] Khare A,Dixit S,Chaudhary R.Customer behavior toward online insurance services in India [J].Journal of Database Marketing & Customer Strategy Management,2012,19(2):120-133.

[9] Sekolovska M.Internet business models for E-insurance and conditions in Republic of Macedonia [J].Procedia-Social and Behavioral Sciences,2012,44(1):163-168.

[10] 王海萍.我国网络寿险消费意愿研究 [C]//深化改革,稳中求进:保险与社会保障的视角——北大赛瑟(CCISSR)论坛文集.北京:北京大学,2012:54-79.

[11] 周新发,王妲.基于TPB视角的消费者网络财产保险购买意愿研究 [J].保险研究,2014(7):51-60.

[12] 唐金成.中国第三方网络保险平台发展研究 [J].西南金融,2015(3):38-43.

[13] Davis F D.Perceived usefulness,perceived ease of use,and user acceptance of information technology [J].MIS Quarterly,1989,13(3):319-340.

[14] Pavlou P A.Consumer acceptance of electronic commerce:integrating trust and risk with the technology acceptance model [J].International Journal of Electronic Commerce,2003,7(3):101-134.

[15] 张培.技术接受模型的理论演化与研究发展 [J].情报科学,2017,35(9):165-171.

[16] 陈华.广州市网上保险消费者偏好行为的实证研究 [J].消费经济,2006,22(2):67-69.

[17] 程华,宝贡敏.网上购物意向决定因素的实证研究 [J].数量经济技术经济研究,2003(3):150-153.

[18] Hong I B.Understanding the consumer’s online merchant selection process:the roles of product involvement,perceived risk,and trust expectation [J].International Journal of Information Management,2015,35(3):322-336.

[19] 张成虎,李霖魁.我国互联网金融客户接受意愿影响因素研究 [J].华东经济管理,2015,29(10):161-167.

[20] 贾海成,秦菲菲.多元Logit模型的寿险选择行为研究 [J].统计与决策,2014(24):58-60.

[21] 中国互联网络信息中心(CNNIC).第37次中国互联网络发展状况统计报告 [EB/OL].[2016-01-05].http://www.cnnic.cn.

[22] 温涵,梁韵斯.结构方程模型常用拟合指数检验的实质 [J].心理科学,2015,38(4):987-994.

[23] 赵红,苏剑峰.电子商务卖方信任度与其影响因素关系研究 [J].沈阳工业大学学报(社会科学版),2016(4):330-337.

[24] Morgan G B.Mixed mode latent class analysis:an examination of fit index performance for classification [J].Structural Equation Modeling,2015(22):76-86.